記事内に広告を含みます

こんにちは!FIREラボのひこすけ助手(@hiko_fire)です。

貯金0円だった25歳からFIREを目指し始め、最低35歳での達成を目指しています。

FIREでお馴染みの4%ルール。

その根拠がTrinity Study(トリニティスタディ)という研究論文で発表されていることはよく耳にしますよね。

しかしながら、その論文は当然ながら英語で書かれているので

という疑問や不安もあると思います。

そこで本ページではそんなTrinity Study(トリニティスタディ)について、

FIREを目指す人が特に知っておきたい部分を要約してみました。

風空(ふぁそら)所長

風空(ふぁそら)所長

自分の将来を預ける理論。

しっかり勉強してFIRE人生を楽しもうぞ!

この記事はパート①です。

パート②はこちら

【日本語訳②】Trinity Study(トリニティスタディ)を要約してみた【長期投資への影響~まとめ】

【日本語訳②】Trinity Study(トリニティスタディ)を要約してみた【長期投資への影響~まとめ】

要約にあたり、Retirement Savings: Choosing a Withdrawal Rate That Is Sustainableの一部を引用させて頂きました。

素晴らしい研究結果に感謝いたします。

引用:Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz 1998,

‘Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable’ , AAII Journal February 1998

『導入~前提』のポイントを要約|Trinity Study(トリニティスタディ)

Trinity Study(トリニティスタディ)の研究タイトル

リタイア貯蓄:持続可能な引き出し率の選択

Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

Trinity Studyと呼ばれてますが、実はこういうタイトルだったんですね。

Retirement Savings =退職金 をどう運用するか?が発端とのこと。

Trinity Study(トリニティスタディ)の背景

ほとんどの投資家は、たくさんの退職金運用資産から最終的にどのような計画で引き出すべきなのかという疑問に直面する。

Most confront investors the question who plan of for how retirement much money eventually they should plan to withdraw annually from their investment portfolio.

たくさん引き出すとポートフォリオが早々に枯渇してしまう

少しだけ引き出すと生活水準が不必要に低下してしまう

こういったジレンマを抱えている。

The dilemma is that if they withdraw too much, they prematurely exhaust the portfolio, but if they with- draw too little, they unnecessarily lower their standard of living.

これはFIRE用の資産をどう運用していくかと置き換えて問題ないですよね。

生活水準をどの程度にするのが最も良いのかは、やはり昔から大きな課題だったようです。

Trinity Study(トリニティスタディ)で明らかにすること

退職後の収入を計画するための、ポートフォリオからの合理的な引き出し率はどれくらいか?

What is a reasonable with- drawal rate from a portfolio for purposes of planning retire- ment income?

この一文、そしてタイトルにもあるように、本研究では

運用資産からの合理的な引き出し率

を求めるものであると書いてあります。

Trinity Study(トリニティスタディ)で使用するデータ

引き出し率の選択に役立つように、以下のセクションでは、株式および債券のポートフォリオからのさまざまな引き出し率の歴史的な成功に関する情報を提供する。

To help in the selection of a withdrawal rate, the following sections provide information on the historical success of various withdrawal rates from portfolios of stocks and bonds.

既にご存知のとおり、Trinity Studyでは「株式」と「債券」に投資することを前提としています。

歴史的に持続可能な引き出し率は、将来的に成功する可能性が高くなる。

historically sustainable withdrawal rates are more likely to have a high probability of success in the future.

またそれらのデータを分析し、歴史的に持続可能と判定された場合は、将来的にも成功するだろうと語られています。

ここから言えるのは、これはあくまで「過去の米国株式・債券がもっている利回りやリスクを使ってシミュレーションした場合」であり、すなわち

同じような振る舞いをする金融商品であれば、米国である必要は無い

ということも言えますよね。

例えばそれが全世界かもしれませんし、インドや中国かもしれないということです。

『ポートフォリオ成功率』のポイントを要約

見出し

歴史的経験をガイドとして使用する

Using Historical Experience as a Guide

引き出し率の考え方

ポートフォリオの成功率は、持続可能な引き出し率を特定するための有用な考え方である。

またそれ(ポートフォリオの成功率)は毎年の引き出しがある状態で、ポートフォリオが支払うことができた期間の割合によって測定される。The portfolio success rate, a useful concept for identifying sustainable withdrawal rates, is measured by the percentage of all past payout periods supported by the portfolio despite annual withdrawals.

つまり「手持ちの資産でどのくらいの期間引き出しできるか?」が評価指標となるわけですね。

おそらく、長期間にわたってうまく機能していた引き出し率は、将来的にはうまくいくと思われる。

Presumably, a withdrawal rate that has worked well over the long-term past is likely to work well in the future.

そして恐らくそれはうまくいくだろうと語られています。

(2回目です 笑)

シミュレーションの前提条件

- 引き出し率:3%~12%

ほとんどの投資家にとって興味のある引き出し率が含まれていることと、それらがポートフォリオの成功率に与える影響を明らかにするための範囲- 期間:15年、20年、25年、30年

ほとんどの退職者の平均寿命と一致することから- 資産配分|株式:債券=

- 100%: 0%

- 75%: 25%

- 50%: 50%

- 25%: 75%

- 0%:100%

- 株式:S&P500

- 債券:長期高格付け社債

- 税・取引手数料は考慮しない

・Annual withdrawal rates ranged from 3% to 12%.

This wide range contains withdrawal rates of interest to most investors and will clearly show their impact on the portfolio success rate.・The payout periods examined were 15 years, 20 years, 25 years, and 30 years.

These payout periods are consistent with the life expectancy of most retirees.The portfolio allocations examined were: 100% stocks; 75% stocks/25% bonds; 50% stocks/50% bonds; 25% stocks/75% bonds; 100% bonds.

The Standard & Poor’s 500 index was used to represent stocks, and long-term, high-grade corporate bonds were used to represent bonds. (All stock, bond, and inflation data were from “Stocks, Bonds, Bills, and Inflation, 1996 Yearbook,” Ibbotson Associates, 1996).

The study did not adjust for taxes or transaction costs.

グラフから読み取れる情報に加え、なぜこれらの数値を選んだかを読み取ることができます。

当時はやはり「一般的な退職者」を対象にした研究だったんですね。

シミュレーションの補足説明

なお年間の引き出し額は、最初の資産に対する初年度の引き出し率に基づいている。

the annual dollar withdrawals are based on a first-year withdrawal rate that is a percentage of the initial portfo- lio value.

Trinity Studyではいわゆる「定額法」を利用しています。

例えば最初の金額が3,000万円なら、その4%の120万円をずっと引き出し続けるということです。

たとえば、15年の払い出し・3%の初期引き出し率の100%株式ポートフォリオの場合、最初の15年間(1926〜1940)、2番目の15年間(1927年から1941年)……といった支払い期間後に残った金額が判定される。

For instance, for a 100% stock portfolio with a 15-year payout and a 3% initial withdrawal rate, the amount remaining after the payout period was determined at the end of the first 15-year period (1926 to 1940), the second 15-year period (1927 to 1941), etc.

成功率をどのように計算するかが書かれています。

要するに「色んな期間の15年間」の成功率が計算されているわけですね。

これにより、「たまたま結果が良かった15年」「たまたま結果が悪かった15年」という結果が平均化され、極端な結果が出ないようになっています。

本研究におけるポートフォリオ成功率は、資産から支払われた期間の全ての割合である。(終了値が$0を超える場合)

The portfolio success rate in the study is the percentage of all past payout periods supported by the portfolio (where the ending value exceeds $0).

Trinity Studyでいう「成功」とは

終了値が$0を超えている期間

を指します。極端な話、$1でも成功ということにはなりますが、最終価値については後半で解説されているので心配は不要です。

ポートフォリオ成功率の分析

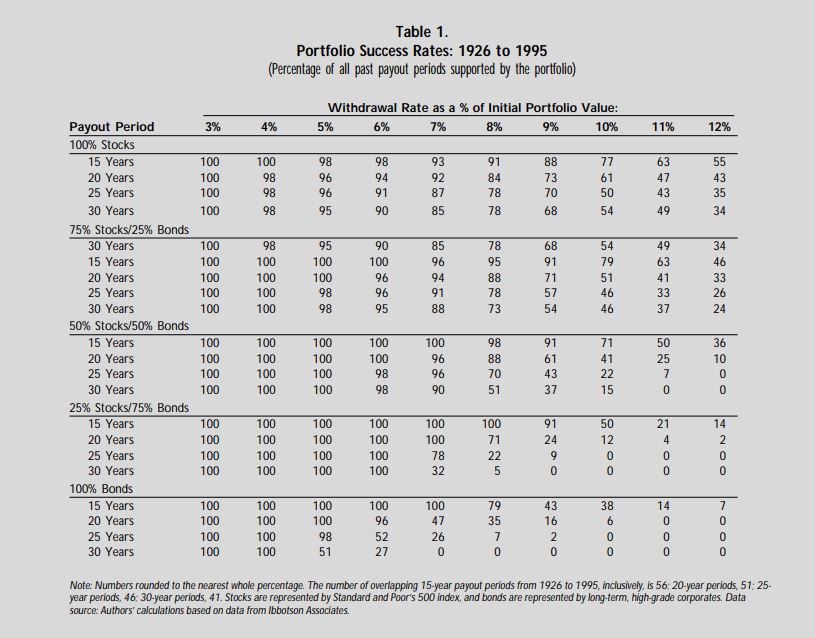

Table 1.Portfolio Success Rates: 1926 to 1995(世界恐慌・戦前を入れた試算)

表1は世界恐慌・戦前を入れた試算結果。

この期間はまだ金融政策が現在ほど機能しておらず戦争も起きていたが故に、値動きが半端じゃないのです。

そのためイレギュラーな期間として、別の表になっています。

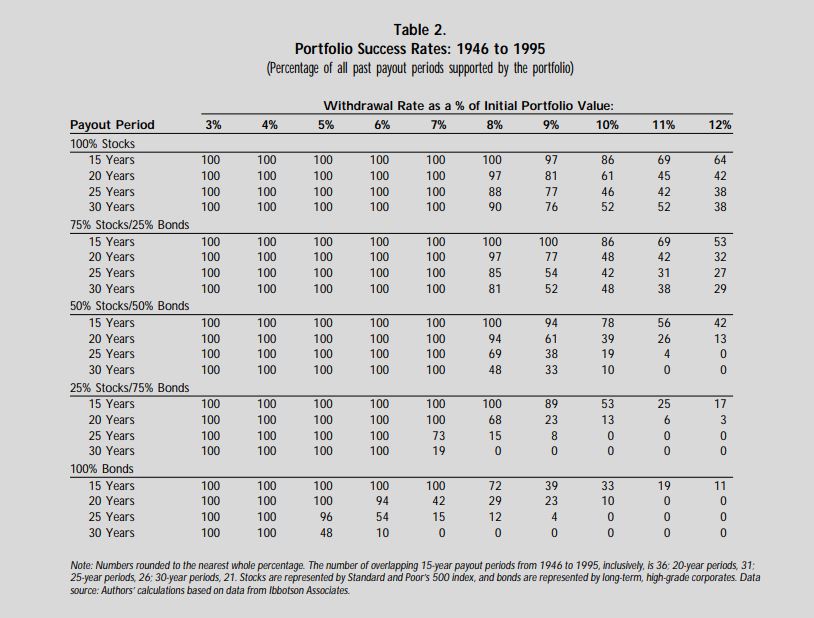

Table 2.Portfolio Success Rates: 1946 to 1995(世界恐慌を除いた戦後からの試算)

表2は世界恐慌が終わり、戦争も終わった後の期間。

こちらは比較的現代に近い値だと考えられています。

ただし後の項目で語られているとおり、今後の経済がどのように動くかは神のみぞ知るセカイといったところですが。

若者へのコメント

これらの数字は、長い支払い期間を予想する若い退職者が、年上の退職者よりも低い引き出し率を計画すべきであることを意味している。

The numbers imply that young retirees who anticipate long payout periods should plan on lower withdrawal rates than their older counterparts.

当時は意識してなかったでしょうが、FIREを目指す若者へのコメントがありました!

当然っちゃ当然ですが、低い引き出し率であることは特に重要とのこと。

アセットアロケーションの成功率への影響

表1は資産配分がポートフォリオの成功率に与える影響も示しており、債券の割合の増加により、ポートフォリオの成功率は全般的に低下することがわかる。

Table 1 also shows the impact of asset allocation on portfolio success rates: there is a general decline in port- folio success rates caused by increases in the percentage of bonds.

債券を組み入れると成功率は下がってしまいます。

つまり株式による資産価値の増大が鍵であるということ。

株式とは対照的に債券は上向きの可能性をほとんどもたらさないため、高い引き出し率で債券が支配するポートフォリオの成功率は低くなるか、ゼロになることもある。

In contrast to stocks, bonds provide little upside potential, which causes the portfolio success rate to be small or even zero for bond-dominated portfolios at high withdrawal rates.

高い引き出し率(7%以上)では債券を組み入れると成功率は限りなく低くなります。

ただし、分散のメリットがあるため、ポートフォリオに一部の債券が存在すると、低水準から中水準の引き出し率のポートフォリオの成功率が向上する。

Because of the benefits of diversification, however, the presence of some bonds in the portfolio increases the portfolio success rate for low to mid-level withdrawal rates.たとえば7%以下の引き出し率の場合、50%株式/ 50%債券ポートフォリオは、すべての支払い期間でより多くの株式が割り当てられているポートフォリオよりも成功率が高くなる。

For example, for withdrawal rates of 7% and lower, the 50% stock/50% bond portfolio has higher success rates than the portfolios with greater stock allocations for all payout periods.

ただし低い引き出し率(7%以下)では、債券を組み入れていた方が成功率が上がるとのこと。

これは株式が下落するリスクの方が高いので、債券でリスクを抑えた方がいいよということですね。

歴史が将来の目安となる場合、3%と4%の引き出し率が、表1に示すいずれかの支払い期間中に株式と債券のポートフォリオを使い果たす可能性は非常に低い。

If history is any guide for the future, then withdrawal rates of 3% and 4% are extremely unlikely to exhaust any portfolio of stocks and bonds during any of the payout periods shown in Table 1.

ここでFIREでいう4%ルールの話が出てきます。

著者によれば、3%・4%の引き出し率にしておけば資産が尽きる可能性は極めて低いだろうとのこと。

表からも明らかですよね。

これらの場合、ポートフォリオの成功はほぼ保証されていると思われる。

In those cases, portfolio success seems close to being assured.

うん、良い言葉 笑

計画の目的により、投資家は許容可能なポートフォリオの成功率と許容できない成功率の間に線を引くべきか?

For planning purposes, where should an investor draw the line between acceptable and unacceptable portfolio success rates?

答えは投資家によって異なるが、一部の投資家は非常に保守的な3%および4%のレートを超える引き出し率を選択することは明らかだ。

The answer will vary from investor to investor, but it seems clear that some investors will choose withdrawal rates exceeding the highly conservative 3% and 4% rates.

このように、わざわざご丁寧に「3%か4%くらいが合理的だぞ!」と書いてくれています。

続きはパート②で

さすがに全てを1記事で解説するのは長すぎるので、2パートに分割しています。

ひこすけ

ひこすけ

続きはこちら↓

【日本語訳②】Trinity Study(トリニティスタディ)を要約してみた【長期投資への影響~まとめ】

以上、FIRE目指して副業中のひこすけ(@hiko_fire)でした!

Have a nice FIRE!

| シェアしたい | 他の記事も読みたい |

| 記事下の シェアボタンから🙇♂️ |

🙇♂️ |

[…] Trinity Study(トリニティスタディ)という研究。 […]

[…] […]

[…] 今回の動画では、下記が勉強になりました。①株式と債券の比率の考え方の紹介②株式と債券を半々として投資しながら、投資額の4%を取り崩しながら生活しても元本は殆ど減らないという研究結果の紹介Trinity studyと呼ばれているそうです。英語ですが、詳細の最新版サイトもあります。③平均的な公的年金の不足は5.5万円/月と言われているようで、約1650万円を長期投資すれば資産4%取り崩しで長生きリスク対応可能*iDeco,NISAなどの有利な税制が使える仕組みで運用。 […]