記事内に広告を含みます

こんにちは!FIREラボのひこすけ助手(@hiko_fire)です。

貯金0円だった25歳からFIREを目指し始め、最低35歳での達成を目指しています。

FIREでお馴染みの4%ルール。

その根拠がTrinity Study(トリニティスタディ)という研究論文で発表されていることはよく耳にしますよね。

しかしながら、その論文は当然ながら英語で書かれているので

という疑問や不安もあると思います。

そこで本ページではそんなTrinity Study(トリニティスタディ)について、

FIREを目指す人が特に知っておきたい部分を要約してみました。

自分の将来を預ける理論ですし、しっかり勉強してFIRE人生を楽しみましょう!

このページはパート②です。

パート①はこちら

【日本語訳①】Trinity Study(トリニティスタディ)を要約してみた【導入~成功率の分析】

【日本語訳①】Trinity Study(トリニティスタディ)を要約してみた【導入~成功率の分析】

要約にあたり、Retirement Savings: Choosing a Withdrawal Rate That Is Sustainableの一部を引用させて頂きました。

素晴らしい研究結果に感謝いたします。

引用:Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz 1998,

‘Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable’ , AAII Journal February 1998

長期投資への影響を要約

集計期間をどう捉えるか?

直近50年にした場合

1926年から1945年までの20年間を除外すると、大恐慌と第二次世界大戦中に生成された資本市場の収益を除外することによるポートフォリオの成功への影響が明らかになります。

Excluding the 20 years from 1926 to 1945 reveals the impact on portfolio success of excluding capital market returns generated during the Great Depression and World War II.

米国の歴史を50年以上振り返ると「世界恐慌」「第二次世界大戦」という2つの社会的危機状態が含まれることになります。

こういった危機の期間では、下落している株価が回復するとその分利回りがよく映ってしまいますし、かなり極端な経済状況の例です。

しかしながら次の章を見てみると……?

70年前まで遡った場合

分析を最近の50年間に制限すると、1930年代の弱気市場だけでなく、1920年代後半および1940年代初頭の強気市場も除外されます。

Restricting the analysis to the most recent 50 years excludes not only the bear market of the 1930s, but also the bull markets of the late 1920s and the early 1940s.

期間が長いほど、利益の分布が大きくなり、市場のより可能性のある状態を有利に表します。

The longer period provides a larger distribu- tion of returns, which beneficially represents more pos- sible states of the market.

著者の言う通り、50年に制限することで極端な例を排除してしまうことに。

もしかするとこの先訪れる事態を予測できなくなるかもしれません。

(世界恐慌レベルの不況が起きるとか)

結局何年間を対象にすればいいのか?

では一体どこまでの期間を集計対象にすればいいのでしょうか。

一方、1920年代と1930年代に流行したいくつかの経済状況は、今日または将来とほとんど類似していない。

On the other hand, some of the economic conditions prevalent in the 1920s and 1930s bear little resemblance to today or the future.

たしかにリーマンショックの時も世界恐慌ほどの下落幅ではありませんでした。

今進行しているコロナショックもしかり。

表1と表2のどちらが未来を表すかは不明ですが、どちらの表も過去の経験とおそらくは将来の経験についてもより豊かな見方を提供します。

Whether Table 1 or Table 2 is more representative of the future is unknown, but both tables provide a richer view of past experience and perhaps future experience as well.

結論を言ってしまうと、どちらが良いかは神のみぞ知るセカイといったところでしょう。

未来は誰にも分かりませんが、少なくとも未来はもっと良くなるということは分かると、筆者らは言っています。

インフレとの戦い

基本的な戦い方

インフレの影響を計画する1つの方法は、ポートフォリオの収益率よりも低い引き出し率を採用することです。これにより、ポートフォリオの値を毎年成長させることができます。

One way to plan for the impact of inflation is to adopt a withdrawal rate smaller than the rate of return on the portfolio; that allows the portfolio value to grow annually.

例えばS&P500の平均リターンが8%だったとして、7~8%をずっと引き出していては資産の増大は見込めません。

インフレに打ち勝つには、資産が生み出すリターンよりももっと低い水準で引き出し続けることが重要だと結論づけられています。

Trinity Studyにおけるインフレ調整の方法

ここではTrinity Studyにおいて、インフレ調整をどのように行っているかが書かれてます。

インフレの影響を打ち消すには、特定の年のドルの引き出しは、その年のインフレ率によって増加されなければなりません。

To counteract the effect of inflation, the dollar withdrawal in a given year must be increased by the inflation rate for that year.

同様に、(過去70年間の10年間、特に1926年から1932年に頻繁に発生した)デフレの影響を打ち消すには、特定の年のドルの引き出しを、その年のデフレ率だけ引き下げる必要があります。

Similarly, to counteract the effect of deflation (as occurred in 10 of the past 70 years, especially frequent from 1926 to 1932), the dollar withdrawal in a given year must be decreased by the deflation rate for that year.

このように、

- インフレ:消費が増えるので引き出し額も増やして計算

- デフレ :消費が減るので引き出し額も減らして計算

という風に調整を行っているとのこと。

これなら割と安心できる結果ですよね。

インフレ調整後のポートフォリオ成功率は?

すぐに気付くのは、ポートフォリオの成功率の多く、特に中水準および高水準の引き出し率の劇的な低下です。

Immedi- ately noticeable is the dramatic decline in many of the portfolio success rates, especially for mid-level and high withdrawal rates.

ただし、調整にもかかわらず、3%から4%の引き出し率は、株式が支配するポートフォリオの高いポートフォリオ成功率を生み出し続けています。

Despite the adjustment, however, with- drawal rates of 3% to 4% continue to produce high portfolio success rates for stock-dominated portfolios.

考察のように6~7%以上の引き出しを続けていると、成功率は劇的に下がってしまいます。

逆にインフレ調整した後でも、引き出し率を3~4%にしておけば高確率で成功するというのです。

日本は米国のようにガンガンインフレしてませんから、しばらくは安心して引き出して良さそうです。

『最終価値』のポイントを要約

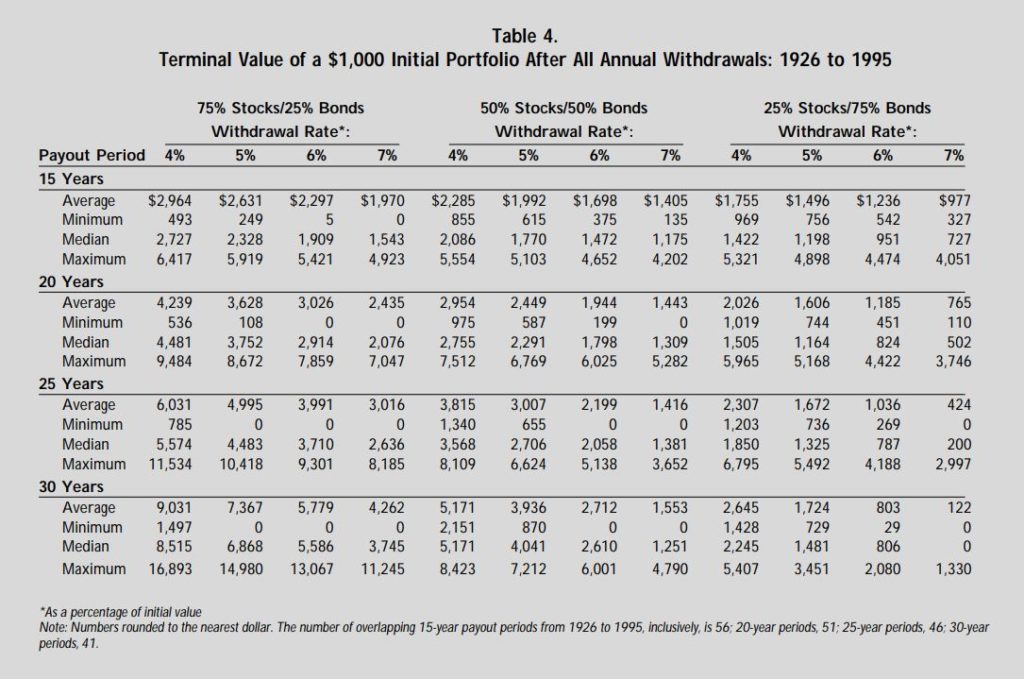

表4「最終価値」はどんな表?

表1でポートフォリオの成功率を計算するために使用した方法論を反映して、表4は、年間の引き出しを行った後の$ 1,000ポートフォリオ($ 1,000,000ポートフォリオの場合は1,000を掛けたもの)の最終値を示しています。

Reflecting the methodology used in Table 1 for calculat- ing portfolio success rates, Table 4 presents terminal val- ues for a $1,000 portfolio (for a $1 million portfolio, multiply by 1,000) after making annual withdrawals.

上記のとおり、表4は

最終的な資産がいくらになっているか?

を示したもの。

試しに表4を見てみましょう。

運用の条件が、

- 資産配分 |75%株式:25%債券

- 運用期間 |30年

- 引き出し率|4%

だった時、平均値は$8,515となっています。

つまり最初に1,000万円を運用していたら、30年後には8,515万円になっているということ!

ひこすけ

ひこすけ

と疑いたくなりますが、株式の長期投資はそれだけすごいということですね……。

アセットアロケーションによる最終価値の傾向

株式が支配的なポートフォリオの場合、通常、支払い期間が長くなるにつれて中央値の中央値が増加しますが、最小値がゼロになる頻度も増加します。

For stock-dominated portfolios, the median terminal value generally increases as the payout period grows longer, but so does the frequency of a zero minimum.

そして、債券のパーセンテージが増加するにつれて、中央値は減少しますが、最小値は増加し、ゼロの頻度が減少します。

And, as the percentage of bonds increases, the median terminal value decreases, but the minimum terminal value increases, and the frequency of zeros is reduced.

- 株式多め:中央値は高くなるけど、資産がゼロになる可能性もある

- 債券多め:中央値は低くなるけど、ゼロにはならない

ひこすけ

そりゃあできることなら資産は増やしたいけど、ゼロになるのは嫌ですもんね。

ここは個人の価値観によるので、どうするかをよく考える必要はあります。

個人的には世間一般に言われているとおり、年齢が高くなるにつれて債券などのローリスクローリターンの資産割合を増やしていくスタンスが妥当かと思います。

『まとめ』のポイントを要約

FIREに役立つコメント

•長い支払い期間を予想する早期退職者は、より低い引き出し率を計画する必要があります。

• Early retirees who anticipate long payout periods should plan on lower withdrawal rates.

FIREのように長い期間引き出したい場合は、やはり低い引き出し率とする必要があるとのこと。

•株式が支配的なポートフォリオの場合、3%と4%の撤退率は非常に保守的な行動を表します。

• For stock-dominated portfolios, withdrawal rates of 3% and 4% represent exceedingly conservative behavior.

とは言えよく聞く4%ルールを守っておけば、事実上は不労所得で生きていけるということになりそうです。

ここまで読み込むと、4%ルールの根拠もしっかり分かってきましたよね。

論文を全文日本語訳してしまうと権利的にまずいので、詳しくは元の論文をGoogle翻訳にでもかけて読んでみてください。

今のGoogle翻訳はめちゃくちゃ進化してるので、ぶっちゃけ僕の要約は不要なレベルで快適に読めますよw

前半はパート①で

さすがに全てを1記事で解説するのは長すぎるので、2パートに分割しています。

ひこすけ

パート①はこちら↓

【日本語訳①】Trinity Study(トリニティスタディ)を要約してみた【導入~成功率の分析】

以上、FIRE目指して副業中のひこすけ(@hiko_fire)でした!

Have a nice FIRE!

| シェアしたい | 他の記事も読みたい |

| 記事下の シェアボタンから🙇♂️ |

🙇♂️ |