記事内に広告を含みます

こんにちは、FIRE目指して副業中のひこすけ(@hiko_fire)です!

と思った時、まずやることの一つが「シミュレーション」だと思います。

しかし!ここで大抵の人がつまずく問題があります。それは、

ひこすけ

ひこすけ

そう。利回りとか年金受給予定額とか言われても、正直分からなくないですか?

投資もしたことないし、年金なんてそもそも貰えるの?みたいな。

ということでこのページでは、そんな頭に浮かんだ疑問をサクサク解説していきます。

シミュレーションには大きく分けて2つの種類が。

②FIRE達成後

このページでは「②FIRE達成後」について解説していきます。

①FIRE達成までは下記の記事を参考にどうぞ。

【徹底解説】FIRE達成までのシミュレーション方法【セミリタイアもOK】

【徹底解説】FIRE達成までのシミュレーション方法【セミリタイアもOK】

解説するシミュレーション:②FIRE達成後

①FIRE達成するまでは割と簡単でよかったんですが、②FIRE達成後の方は利回りとか年金とかがあってちょっと難しいんですよね。

でもちゃんと各項目の意味が分かれば大したことはありません。

ということで、早速解説していきましょう!

今回はリベ大の人生逃げ切り計算機を題材に解説していきます。

現在の年齢(歳)

年齢は大丈夫ですね。

現在って書かれてますが、FIRE達成後のシミュレーションをする時は、当然ながら

FIRE達成する予定の年齢

を書きましょう。

35歳

現在の貯金額

FIRE達成後のシミュレーションをするので、その際は

FIRE達成時の資産額

を書きましょう。

とは言え、

という方は、FIREの公式で必要資産を計算してみましょう。

生活費 × 25 = 必要資産

3,000 万円

投資利回り(税引き前)

投資の利回りとか言われても、投資初心者からしたら適正なレベルが1ミリも分からないですよね。

もちろん実際に投資する時はしっかり勉強して頂きたいんですが、ぶっちゃけFIREの4%ルールで想定している投資を行った場合の利回りを入れておけばよいでしょう。

具体的に言うとS&P500という指標をベースにしたインデックスファンドへの投資となるため、その平均利回りを保守的に見積もった6%程度としておけばいいかなと思います。

6%(税引き前)

年間支出額(万円)

ここは生活費や家具家電の購入費などを平均した生活費を入れましょう。

この支出をいかに抑えるかがリタイア生活の成功に関わってきます。

※物価のインフレは後ほどの項目で登場するので、この段階で考慮は不要

120万

年金受給が開始される年齢

年金の知識なんかも正直全然ないですよねえ

僕もFPの勉強を始めてやっと分かってきましたもん。

ざっくり解説すると、年金の受給開始年齢は

- 原則:65歳から

- 繰り上げ:60~64歳から(減額)

- 繰り下げ:66~70歳から(増額)

という感じです。

※とは言えこれは2020年3月現在の制度なので、今後十数年で原則の年齢は引き上げられるでしょうね……。

その辺は皆さんの厳しさ加減で調整してみてください。

70歳

受給年金(月額)

出ました。開始年齢よりもっと分かりづらいやつ!w

これもFPの勉強を始めてやっと分かってきたので、一例を挙げておきます。

- 国民年金のみ納めた場合の標準:65,000円

※フリーターでも農家でも納めるやつ。新しくなった年金制度で生きている今の現役世代はちゃんと手続きをしていれば満額貰えるはず。 - 厚生年金も納めた場合の平均:145,000円

※サラリーマンはこれ。平均なので実際はもっと低い可能性も。

※人によってかなりバラバラなので、ねんきんネットや定期便で確認しよう

参考:気になる年金について、みんなの平均受給額は、どれくらい? _ 保険の見直し・無料相談【みつばちほけん】

4万

ひこすけ

免除などの詳しい話はこちらの記事を参考にしてもらえると幸いです。

貧乏生活ならFIRE達成も夢じゃない?シミュレーションしてみた!【セミリタイア・アーリーリタイア】

貧乏生活ならFIRE達成も夢じゃない?シミュレーションしてみた!【セミリタイア・アーリーリタイア】

年間インフレ率

聞いたことはあるかもしれませんが、物価が上がることをインフレといいます。(反対はデフレ)

インフレ、つまり物価が上がると、その分現金の価値は下がってしまいますよね。

1個100円だったりんごが、明日には150円になってて買えないという状況。

幸いにも?今の日本は長くデフレが続いていますし、ここ5~10年で劇的にインフレしていくとは思えません。(コロナショックで更にデフレが進みそうですし)

ですので0%か1%で見積もっておけばいいかと。

一応日本政府の予定としては年間インフレ率の目標を2%としているので、2%で見積もってれば盤石な見積もり結果になります。

1% or 2%

ひこすけ

受給年金のインフレ連動

結論から言うと、

厳し目に見積もるなら「しない」

年金の割合も少ないしちゃんと連動してくれるだろうと思うなら「する」

にしましょう。年金の割合が少なければあんまり影響はないですからね。

先ほどのように、物価は年々変動していきます。

そうなると年金の仕組み上、ちゃんとインフレに変動してもらわないと困りますよね。

極端な話、

- 昔はりんごが1個100円だったのに今は1,000円になった。

- でも年金は昔あなたが納めた基準のままだよ

ってなると、とてもじゃないけど生活できませんもんね。

一応それに対応できる制度が「マクロ経済スライド」です。聞いたことはあるかも?

もちろんただインフレに対応するワケではなく、デフレになれば年金は下がるし、全体の人数や支給額に合わせて調整される仕組みでもあります。

しない

現在のその他所得(月額)

個人の事業やサラリーマン時代の副業収入をどのくらい継続するかを記入します。

例えばブログや書籍販売なら、FIRE達成した後でもある程度継続的に収益が上がりますよね。

またあなた自身が

と思っているのであれば、その分の収入見込を入れておけばOK。

ここが大きければ大きいほど資産を取り崩さずに済むので、より盤石な計画となります。

5万

ひこすけ

いかがでしょうか。全部記入できましたか?

年金やインフレなど最初は聞き慣れない単語が並んでいて分かりづらい部分も多いと思います。

僕もそうでした。経済とか全く勉強してこなかったし。

でもFIREを目指そうと思ってFPや本で勉強を始めると、これが結構面白いんですよね。

ひこすけ

とは言えどうやって勉強すればいいか分からないことも多々あるかと思います。

そこでFIREラボではそうした金融や経済の知識を身につけるための方法を徹底解説。

次の項目でその辺りを解説してますので、ぜひ参考にしてみてくださいね。

不明な項目があるとすぐ詐欺師に騙されてしまうので、なるべく知識武装して騙されないようにしておくのが良さげですw

シミュレーションに必要な項目を理解するには?

僕自身、年金や経済の知識を身につけるために色々と勉強をしてきました。

もちろんまだまだ道半ばですが、一緒に勉強してこのリアル人生ゲームを勝ち抜いてやりましょう!

YouTubeで学習

まずは取っ掛かりやすいYouTubeで勉強してみるのがいいです。

基本的に音声のみで学習できるので、通勤中・朝の支度中・ご飯中などいつでもどこでも勉強できます。

幸い、今ではYouTubeで稼げるということもあり、超優秀な方たちが懇切丁寧に解説をしてくれてます。

このチャンスに乗っかって、まずはザックリとした知識をつけていくのがおすすめですね。

おすすめのチャンネル

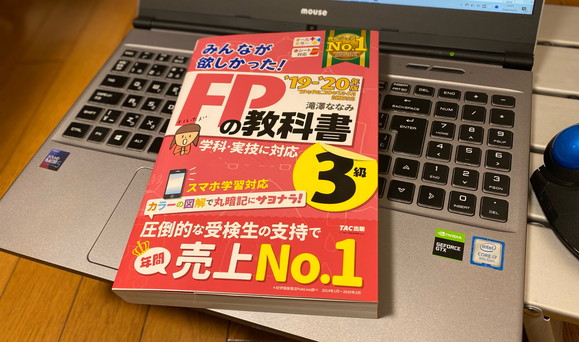

FP3級を勉強

次に取り組んでほしいのは、やはりFP3級のテキストを読むこと。

ひこすけ

別に資格取得はしなくてもいいです。

(会社の昇給に使えるならアリかも。)

FP3級は現代社会を効率よくお得に生き抜くための、金融に関する必須科目がちょう~どよく整理されてるんですよね。

内容はこんな感じ。

- ライフプランニングと資金計画

(年金とか) - リスクマネジメント

(保険) - 金融資産運用

(株とか) - タックスプランニング

(税金) - 不動産

(家や土地) - 相続・事業継承

(遺産とか)

こうして見ると、人生のお金に関する知識がぎゅっと凝縮されてるんですよね。

ひこすけ

なので僕が勉強したら、家族や友人にもぜひポイントを伝えたいなと思いました。

ぜひ皆さんもFPを人生の教科書として活用してみてくださいね。

↑図解が多いし、堅苦しくないのでかなり読みやすかった。迷ったらこれって感じです。

本を読む

最後にやっぱり抑えておきたいのが、書籍での学習。

どうしでもYouTubeやWEBの記事だと分量が制限されるので、情報の根拠や考え方が省かれてしまうんですよ。

そこを補い、より本質的な情報を得られるのが書籍です。

僕も動画を見ている時に、

ひこすけ

- 本当にドルコスト平均法でいいのかなあ?

- そもそも経済ってどういう仕組なんだろう?

といった疑問がわいてきたりしたんですよね。

そういった細かい疑問を解決し、より確かな根拠を与えてくれました。

僕がこれまで、金融や経済、投資、さらに幸福とは?などについて勉強してきた書籍はこちらにまとめてありますので、ぜひ参考にどうぞです。

【FIREラボおすすめ】FIRE達成に役立つ書籍一覧【人生・お金など】

【FIREラボおすすめ】FIRE達成に役立つ書籍一覧【人生・お金など】

FIRE達成までのシミュレーション方法も解説中

このページではFIRE達成後のシミュレーション方法を解説しました。

FIRE達成後の前に、まずはFIREを達成するだけの資産がないとどうしようもないですよねw

FIRE達成前のシミュレーションは簡単なので、まだやってないよとい方は試してみてくださいね。

【徹底解説】FIRE達成までのシミュレーション方法【セミリタイアもOK】

シミュレーション方法が理解できたら実践してみよう!

ということでシミュレーション方法が理解できたら、早速計算してみましょう。

皮算用するのはすごく楽しいので、色々妄想しつつやってみてくださいねw

シミュレーションに使えるツール(シミュレータ)についてはこちらの記事でまとめてますので参考にどぞ。

【全6種】FIRE達成のためのシミュレータまとめ【アーリーリタイア・セミリタイア】

【全6種】FIRE達成のためのシミュレータまとめ【アーリーリタイア・セミリタイア】

当ブログ「FIREラボ」では

など、FIREムーブメントを目指す全ての人に役立つ情報を発信しています。

もし参考になった!一緒に頑張りたい!と思ったら、ブックマークやSNSへのシェアをよろしくお願いします。

以上、FIRE目指して副業中のひこすけ(@hiko_fire)でした!

おすすめFIRE達成の近道になる副業5選【FIREムーブメント】

おすすめ還元率で選ぶのはNG?本当にお得なふるさと納税の選び方をブログ解説