記事内に広告を含みます

こんにちは、FIRE目指して副業中のひこすけ(@hiko_fire)です!

FIREを目指そうと思った時、

一体いくらあればFIREやセミリタイア達成できるのか分からない。

という疑問がありますよね。

その他にも、

2,000万だったらどのくらいの生活水準なのか?

暴落時はいくら引き出せるのか?働かないとだめ?

といった疑問もわいてくると思います。

そこで今回は実際にシミュレーションをしてみることで、

どのくらい資産でどのくらい生活費が得られるのか?

を明らかにしてみました。

ぜひFIRE達成に向けて活用してみてくださいね。

シミュレーションの前提条件

まずはシミュレーションの前提条件を確認しておきます。

条件は2つ。

とりあえず結果が見たいよ!って方は 資産別 引き出し可能額の違い へジャンプ!

条件1|4%ルール(Trinity Study)を使用するよ

まず大前提として4%ルール(Trinity Study)を基本とします。

株式・債券に投資した時、資産の何%までなら毎年引き出しても大丈夫なのか?

という研究結果を参考に

「株式・債券に投資した場合、毎年資産の4%までなら引き出しても生活できそうだ」

というFIREを目指す人のための指標です。

つまりこの研究結果から、資産の4%は毎年引き出しても資産がゼロにならない――ということを大前提として話を進めます。

この4%が今回の「引き出し可能額」となります。

4%ルールについて復習したい人はこちらの記事をチェック

【誤解してない?】FIREの4%ルールを根拠とセットで分かりやすく解説

【誤解してない?】FIREの4%ルールを根拠とセットで分かりやすく解説

条件2|生活費は固定とするよ

そもそも年間引き出し率を計算する理由はなんだったでしょうか?それは

持っている資産で生活費をまかなえるか?

でしたよね。

したがって、あらかじめ必要な生活費を決めておく必要があります。

ここでは生活費は常に一定とし、引き出し可能額が上がっても生活費は一定に保つこととします。

(FIREラボとしては生活費を一定に保つことをおすすめしています。なぜなら生活費を下げておくことこそが、FIRE生活を継続させるポイントだからです。)

生活費はこんな感じでシミュレーション。

| 家賃 | 4.0万 |

| 食費 | 2.0万 |

| 光熱費 | 1.0万 |

| 通信費 | 0.5万 |

| 交通費 | 0.1万 |

| 日用品 | 0.1万 |

| その他 | 2.3万 |

| 生活費合計 | 10.0万 |

それぞれの金額は全国平均や僕の経験則から、これくらいに抑えておくべきと考えた生活費です。

住む場所や環境によって生活費を大きく変わるので、皆さんも自分が目指す生活費を想定してみてください。

ひこすけ

ひこすけ

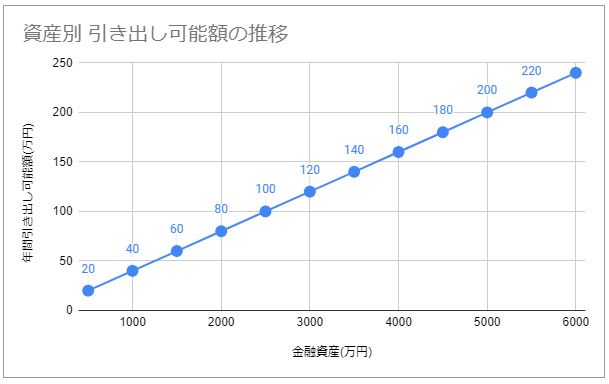

資産別 引き出し可能額の違い

それでは実際のグラフや表を見ていきましょう。

グラフ

- 横軸

- 保有している金融資産(万円)

- 縦軸

- 年間の引き出し可能額(万円)

表

| 金融資産(万円) | 引き出し可能額(万円) | |

| 年間 | 月間 | |

| 500 | 20 | 1.67 |

| 1,000 | 40 | 3.33 |

| 1,500 | 60 | 5.00 |

| 2,000 | 80 | 6.67 |

| 2,500 | 100 | 8.33 |

| 3,000 | 120 | 10.00 |

| 3,500 | 140 | 11.67 |

| 4,000 | 160 | 13.33 |

| 4,500 | 180 | 15.00 |

| 5,000 | 200 | 16.67 |

| 5,500 | 220 | 18.33 |

| 6,000 | 240 | 20.00 |

ひこすけ

- 月にいくら必要か?

- どのくらいの資産を準備できるか?

を考えながら見てみてください

引き出し可能額と生活費の比較

グラフにしてみると分かるように、生活費が年間120万円なら保有資産は3,000万円で良いということに。

逆に言うと生活費を抑えていけば、より少ない資産しか必要が無いことが分かりますよね。

タイのバンコクなどに住み生活費を月5万とかに抑えれば1,500万円でもFIRE可能ですが、日本で生活するとなるとやはり2,000万~3,000万くらいあった方がよさそうです。

各資産別の生活スタイルについてはまた別の記事でシミュレーションしてみたいと思いますので、ぜひ参考にしてみてくださいね。

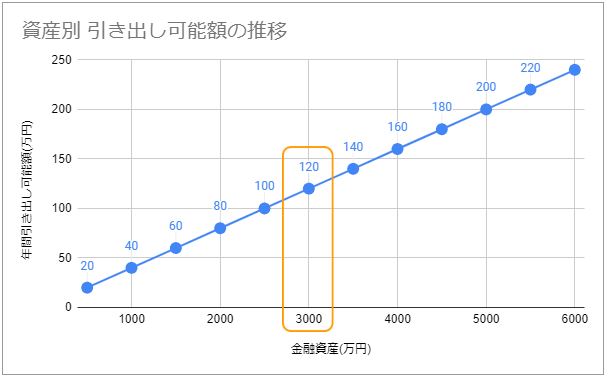

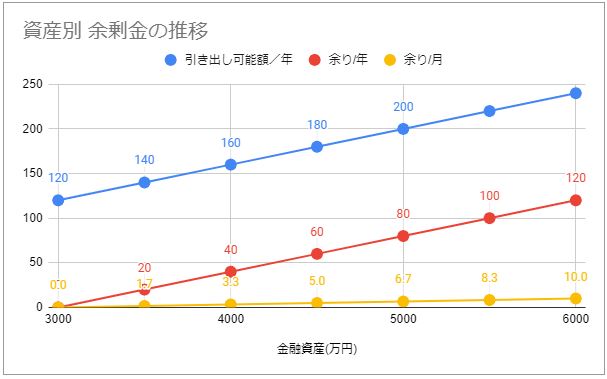

資産別 余剰金の額

次に引き出し可能額がどのくらい余るか?を計算していきます。

まずはグラフをどうぞ。

グラフ

- 横軸

- 保有している資産

- 縦軸

- 年間の引き出し可能額

- 年間の余り金

- 月間の余り金

表

| 金融資産 | 年間引き出し可能額 | 余剰金 | |

| 年間 | 月間 | ||

| 3,000 | 120 | 0 | 0.0 |

| 3,500 | 140 | 20 | 1.7 |

| 4,000 | 160 | 40 | 3.3 |

| 4,500 | 180 | 60 | 5.0 |

| 5,000 | 200 | 80 | 6.7 |

| 5,500 | 220 | 100 | 8.3 |

| 6,000 | 240 | 120 | 10.0 |

たくさんのお金が必要そうに見えますが、月に1万追加したければ3,300万まで増やせばOK。

FIRE達成間近のサラリーマンであれば一年に300万貯めることもできると思うので、この場合は

- もう1年働くか

- 1年早くリタイアして好きな仕事で月1万稼ぐか

を決めれば良いことになります。

ひこすけ

結果的に月1万以上は稼げるし、人間の欲望には終わりが無いのでどこかで区切ってみるのも手だと考えます。

余った資金の使いみちですが、例えば

- 毎年一度は海外旅行に行きたいから年間20万くらい余るようにしよう

- 趣味に使いたいから月に1万は余り金があると嬉しい

みたいな感じで想定してみると楽しいですね。

もちろん余ったお金の使い方は自由ですし、必ず引き出す必要もありません。

Trinity Studyによると引き出し率が低ければ低いほど成功率は高まりますしね。

(詳しくはこちらの記事で解説)

【誤解してない?】FIREの4%ルールを根拠とセットで分かりやすく解説

「趣味に使うお金は好きな仕事をして稼ぐ」という考え方なら引き出す必要は無いですしね。

ひこすけ

資産別 暴落時の引き出し可能額

次に暴落したらどのくらい引き出せるのか?を検証してみます。

というのも今これを書いているタイミングで「コロナショック」が発生しているんですよねー。

新型コロナウイルスの影響で経済が次々とストップし、世界的な株安になっている状況です。

個人的にはインデックスファンドの買付フェーズなのでむしろありがたいし、こうした経済危機を体験できたのはすごく良いことだったと思います。

一方で

ひこすけ

- 将来こうした経済危機が訪れた時、一体どのくらいのお金が使えるんだろう?

- 生活費は足りるのかな?

と不安にもなりました。

ということで過去の暴落データを活用し、暴落時の引き出し可能額を検証してみます。

表

| 西暦 | 暴落率 | 資産価値(万円) | 年間引き出し可能額(万円) |

| 1929年 | -85% | 450 | 18 |

| 1961年 | -22% | 2,340 | 93.6 |

| 1968年 | -29% | 2,130 | 85.2 |

| 1973年 | -43% | 1,710 | 68.4 |

| 1987年 | -27% | 2,190 | 87.6 |

| 2000年 | -44% | 1,680 | 67.2 |

| 2007年 | -50% | 1,500 | 60 |

いやあ50%目減りしたらめちゃくちゃ不安ですなwww(笑いごとではない)

しかし残念ながらこれが現実なんですよねえ……。

資産価値が半分になれば、同じく生活費も半分しか手に入らないという状況。

ギリギリで生活していたら月2万減るのもシンドいですよね。

こうなると手元のキャッシュで生活費を補うか、何らかの方法で収入を補わなければなりません。

ではどうすればいいのか?

次の項目で解説します。

安定したFIRE生活を送るためには?

資産別の引き出し可能額も分かったけど、やっぱり生活費が足りなくなったり、そもそも資産が枯渇していったりが不安ですよね。

そんなときのために備えておくべきことはなんなのか?

これをしっかり考えるのがFIRE生活を続ける我々の意地の見せどころってもんですよ。

ここではそんな「やるべきこと」をまとめてみました。

ぜひFIREを目指しつつ、実践していきましょう!

生活費を生んでくれる資産を確保する

まずはなんと言っても、そもそも生活費を生んでくれる資産を確保していく必要があります。

そのためには「支出を減らし」「収入を増やし」「可能な限り入金力を高めること」を継続させないとですよね。

そういった日々のFIRE活動に役立つ情報はこちらにまとめてますので、ぜひ参考にしてみてください。

僕の日々の調査や取り組みで改善できたものをたくさん紹介してます。絶対役立つはず。

生活水準を上げずに最低限の費用で満足できるようにしておく

FIRE生活を維持するために最も重要とも言っていいのは、

そもそもの生活費を抑えること

だと僕は思います。

一度生活水準を上げてしまうと、よほどのことが無い限り生活水準を落とせないですからね。

ひこすけ

なので景気が良くて引き出し可能額が増えたとしても、生活水準自体は絶対に死守すべきだと考えています。

まあ恐らくFIREに共感した日本人の若者の多くは「必要最小限のお金・モノで生活する(LeanFIRE)」という考え方にしっくりきてる人が多いでしょうし、問題ないとは思います。

Lean FIREとは?

Lean FIRE(リーンファイア)の意味・実例を解説【FIREムーブメント】

Lean FIRE(リーンファイア)の意味・実例を解説【FIREムーブメント】

ブログや書籍などのストック型収入を確保しておく

株価が暴落し引き出し可能額が下がると、それを補うための収入が必要になります。

でもFIREを達成したのにわざわざ働きたくないじゃないですか!

そこでおすすめしたいのは、ブログや電子書籍といったものから継続的に収入を得られる状態を作っておくこと。

もちろん確実に収益を得られるワケではないですが、それでも月に1,2万入ってくると、20%程度の暴落には耐えられますよね。

そうすれば「ストック型収入」×「生活費の節約」で暴落時でもキャッシュを温存することが可能になるという算段に。

ブログをはじめ、副業でも収入をゲットできる方法についてはこちらのページにまとめてますので、暴落時や資産不足に備えておきたい人はぜひチェックしてみてください。

FIRE達成の近道になる副業5選【FIREムーブメント】

FIRE達成の近道になる副業5選【FIREムーブメント】

暴落時に備えてキャッシュを確保しておく

暴落時の引き出し可能額 を見ると分かるように、資産価値が大幅に下落した状態だと引き出せる生活費も少なくなってしまいます。

そうした時に輝いてくるのが「キャッシュ」つまり現金です。

その理由は大きく二つ。

キャッシュが暴落時に輝く理由その1

物価が下がることで現金の価値が上がるから

例えば暴落前はお米5kgを1,500円で買っていたとします。

これがデフレ経済になってくるとみんな節約志向になるので、お米5kgが値下げされた1,200円になったりするんですね。

そしてこの値下がりが積み上がると、一ヶ月2万円だった食費が1.7万円になったりします。

こうなると同じ2万円の現金なのに、買うことのできる食材は多くなるというワケです。

これが暴落時にキャッシュ(現金)が輝く理由の一つ目。

キャッシュが暴落時に輝く理由その2

株価が下がっても現金の価値は(ほぼ)変わらないから

株式や投資信託といったリスク資産は、当然のことながら○○ショックとかが起きた状態だと平気で20%、30%と価値が下がります。

一方でそんな状態でも、現金の価値は変わらず100%。

ひこすけ

現金にはそういった性質があるので、暴落時に株式を大量に売って損したり、せっかくFIRE達成したのに働きたくなければ、ある程度の資金を手元に置いておくことが重要です。

具体的には生活費の1~3年分を確保しておくべきだと考えています。

そう考える理由や根拠は、こちらの記事の「ルール2|高値(生活費より多い金額)で売却した時:生活費の1年~3年分まで現金化すべし」という項目で解説してますので参考に。

【詳しく解説】FIRE達成後のインデックスファンドの引き出し方【出口戦略】

【詳しく解説】FIRE達成後のインデックスファンドの引き出し方【出口戦略】

暴落時に備えて日常的に収入を得る術を身に着けておく

先ほどは「暴落時に備えてキャッシュを確保しておこう!」

という話をしてきました。

しかし確保が難しいのであれば、どうにかして収入を得る手段を確保する必要があります。

とは言え別にフルタイムで働く必要も無いし、無理して日雇いの派遣なんかに行く必要もありません。(テント立てるやつとかマジでしんどすぎる。二度としたくない)

ということで、とにかく収入を得られれば何でもいいので、例えば

- ブログ

- せどり

- プログラミング・デザインなどのクライアントワーク

- ポイ活

などなど、いずれかのスキルを身に着けておくのがオススメ。

できれば二つくらい覚えておけば、状況に応じて稼ぐ手段を使い分けられますよね。

こうした「収入を増やす方法」についてはこちらで解説してますので、ご参考にぜひ。

スーパー倹約仙人ライフを送る覚悟を身に着けておく

ここまでは

生活費が一定である

という前提で対策案を考えてきました。

しかし!もっとも再現性が高いのは

倹約に努めること!

やっぱこれでしょ。

仙人と呼べるレベルで倹約しておけば働かなくてすみます。

「いやいやどんだけ働きたくないんだよ」と。「逆にストレス溜まるでしょ」と。

そう思った方は働いて生活水準を維持する方が性格的にはあってるのかもです。

僕は割と倹約が好きなので、むしろワクワクするレベルなんですけどねw(ずっとは嫌だけど)

仙人ライフについては僕のブログもですが、YouTubeで活動されている「仙人」さんも参考にしてみてください。

マジで仙人生活してて、もはや笑いが出てきますw

おわりに:資産別の引き出し可能額が分かったら?

資産別の引き出し可能額についてグラフと表を見て頂いたので、

どのくらいの資産があれば、いくら引き出せるのか?

が分かったと思います。

そしたら次は目標となる資産を決定し、ひたすらそのゴールに向けて走り続けるのみです。

具体的なアクションは本ブログ「FIREラボ」を片っ端から見てもらえれば分かるハズ。

目標となる資産をゴールとは言いましたが、FIREは本当の意味で人生のスタートと言えるかもしれません。

毎日色んなところで辛い思いをしながら生きるより、ちょっとでも自分らしい人生のスタートを切りません?僕は切りたい。

少しでも多くの人がそうなればと思いつつ、これからも情報発信していきますのでよろしくお願いします。

当ブログ「FIREラボ」では

など、FIREムーブメントを目指す全ての人に役立つ情報を発信しています。

もし参考になった!一緒に頑張りたい!と思ったら、ブックマークやSNSへのシェアをよろしくお願いします。

以上、FIRE目指して副業中のひこすけ(@hiko_fire)でした!

おすすめFIRE達成の近道になる副業5選【FIREムーブメント】

おすすめ還元率で選ぶのはNG?本当にお得なふるさと納税の選び方をブログ解説

[…] 資産別シミュレーション […]