記事内に広告を含みます

こんにちは、FIRE目指して副業中のひこすけ(@hiko_fire)です!

ひこすけ

ひこすけ

ひこすけ

そういったことを決めるためにはシミュレーションが不可欠。

でも、いざやろうと思ったら

そうなると思うんですよね(僕はなった)

てことでFIRE達成の手順を紹介していくこのコーナー。

今回は手順⑤のシミュレーション方法を解説していきます。

シミュレーションの大まかな考え方

FIREやセミリタイアをよりスムーズに成功させる鍵は、

- 生き方

- お金

この2つのシミュレーションをしっかり行うことにある。

「生き方」については 手順④ で解説した価値観マップを作ることでほとんどできたようなもの。

あとはみんな心配な「お金」のシミュレーションが重要です。

さてお金のシミュレーションがどんな感じかをざっくり言うと、

ブログとか本とかYouTubeとかで勉強しつつ、色んな数字を入れて試してみよう

て感じですかね~

シミュレーションするにも色んな項目を使って計算するので、一発でポン!と出すのは難しい。

まずはシミュレータに適当な数字を入れてみる。

そしてブログを読みつつ、もうちょい調べたりする。

で、もっと知りたいと思ったらこのページの解説を見てもらえればと思います。

シミュレーションその1|生き方を考える

まずは頭の体操がてら、生き方のシミュレーションをしてみましょう。

お金を計算する前にこちらを決めておけば、色んな項目を決める時にスムーズになります。

※ここではとりあえず簡単なことしか考えてないので、色んなパターンのシミュレーションが見たい方はシミュレーションカテゴリをご覧ください。

ひこすけ

労働・仕事

- FIRE達成までどのくらい稼げばいいか

- FIRE達成後は一切働きたくないのか、それともちょっとなら働いてもいいのか

- 逆に好きな仕事を続けたいのか

これを考えておくと、どのくらいの資産を確保しておけばいいのかも考えやすくなる。

例)ちょっと資産は少ないけど、まあ目標資産になるまではもうちょっとだけ働くか

生活レベル

- 値段を気にせず買い物できるレベルになりたいのか

- 趣味にも多少はお金を使いたいのか

- 生活ができればそれでOK。とにかく早くFIRE達成したいのか

これを考えておくと、年間支出額や利回りを決める時に参考になる。

例)趣味で必要なお金はプラスで働くような計算にしておこう

人間関係(結婚・パートナー)

- 独身生活を基準にするのか

- 結婚を視野に入れるのか

- 子どもはどうするのか

これを考えておくと、必要な資産や支出を計算するのに役立つ。

例)一生独身のつもりなので、自分ひとりが生活できる資産でいいや

シミュレーションその2|お金を考える

ではお金の計算をしていく。

まずはシミュレータがあるサイトにアクセスし、必要な項目を埋めてみよう。

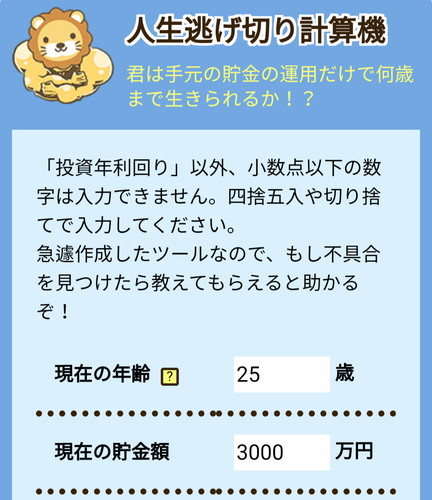

シミュレータ(計算サイト・ツール)

とりあえず簡単に計算したいなら、このシミュレータが見やすいのでオススメ。

リベラルアーツ大学(https://tools.liberaluni.com/nigekiri/)より引用

他にも詳細なシミュレーションや統計学に基づいた計算ができるサイトもあるので、気になる方は参考に。

【全6種】FIRE達成のためのシミュレータまとめ【アーリーリタイア・セミリタイア】

【全6種】FIRE達成のためのシミュレータまとめ【アーリーリタイア・セミリタイア】

実際のシミュレーション

各項目に数字を入れてく。

とは言え「どんな数字を入れればいいのか検討がつかねえ!」って部分があると思います。

そこでこのページでは、

- 結局どういう意味なのか?

- ぶっちゃけどのくらいの数字を入れるのが妥当なのか?

をある条件下のもとで解説し、数字を決めてみた。

シミュレーションをしていて分かりにくい部分があれば、ぜひこのページを参考にしながら計算しつつ、妄想を膨らませてみてください。

はじめに:数字の条件

解説自体はFIREを目指すであろう人に共通に当てはまる内容としました。

ただし数字については、こちらの条件としておく。

- 一生独身

- 40歳でFIRE達成

- 支出は生活費+税金+社会保険料のみ(趣味等はほぼ考慮なし)

FIRE達成の年齢は?

価値観マップに従おう

FIRE達成したい年齢は言うまでもないが、自分の希望次第になる。

一刻も早くFIRE達成したいのか、ある程度は働いてもいいのかなど。

ひこすけ

実例を知ろう

既にセミリタイア達成した人のブログなどで年代を参考にするのもオススメ。

達成した人の年代はこの記事にまとめてるので参考にどぞ。

【全6種】FIRE達成のためのシミュレータまとめ【アーリーリタイア・セミリタイア】

20代の人もいれば30代の人もいる。40代も。

ひこすけの値:39歳

ひこすけ

FIREのための資産は?

価値観マップに従おう

資産に関しては言うまでもないですね 笑

- 多ければ全然働かなくていいい、少なめだったら多少は働く必要がある。

- でも貯めるには時間がかかる。

- もしくは稼ぐ力が必要。

あなたがどんな稼ぎ方で、どんな生活を送るかを答える項目です。

実例を知ろう

年齢と同じように、下記の記事に実例はまとめてます。

1,000万の人もいれば1億の人もいる感じ。

ちょっとだけ具体例を挙げると、

- FIREの定義

生活費×25=必要な額

例)120万×25=3,000万円 - 完全リタイアじゃなくてもいい

- 例)月3万は働く

(10-3)×12 ×25=2,100万円 - 例)月5万は働く

(10-5)×12 ×25=1,500万円

- 例)月3万は働く

こんな感じで、ちょっと労働を混ぜながらゆくゆくは完全FIREを狙うのもアリです。

ひこすけの値:3,500万円

投資利回りは?

価値観マップに従おう

投資にはリスク許容度というのがあります。要するに

どれくらいのマイナスに耐えられるか?

ってことですね。

FIRE的に言うと……

- マイナスが出た場合に働くか、働きたくないか

- 大幅な値上がりは期待しない分、安定志向でいくか

みたいな感じ。

実例を知ろう

- 一般的に安定的と言われている平均利回り:3~4%前後

- 米国株式(S&P500)の平均利回り:9.9%

(1965~2017) - 投資の神様ウォーレン・バフェット(の会社バークシャー・ハサウェイ)の平均利回り:20.9%

(1965~2017)

ここから分かるのは世界最強のバフェットやS&P500以上の数値を目指すのは非現実的なことです。

僕らが設定するなら、せいぜいリスクをとって5~6%に抑えておいた方が良い気がしますよね。

(いずれも税引前)

ひこすけの値:5%(税引前)

年間支出は?

結論:年間の支出は主に生活費を考えてれば、税金・社会保険料はあまり気にしなくて大丈夫。

その理由

- 配当所得はほとんどの人が源泉徴収済みなので後から払う税金・社会保険料が無い

- 事業所得に対する税金・社会保険料は所得が上がらなければ上がらないので、稼いだ分だけ払えばOK

生活費

生活費に関しては手順②の支出を減らすの記事を参考にしてみてください。

どんな生活費があるかを詳しく解説しています。

手順①の収支を把握するの記事を見ながら、現在の生活費を確認しておくのもGood。

所得税・住民税・国民年金・健康保険料

いわゆる税金と社会保険料。

これらについては、収入がほぼ配当金なら考慮する必要はほぼ無いです。

事業所得を増やすなら、その分支払いが増えるだけ。

とは言え、「国民年金や健康保険料の免除申請をするか?」

は個人の考え方や状況によるので、詳しくは別の記事で解説することにします。

ひこすけの値:150万円

ひこすけ

年金受給開始っていつ?

結論:現在は65歳だが、今後70歳くらいまで引き上げの可能性大

- 以前:60歳から支給

- 2020年現在:65歳から支給

参考:受給開始年齢と受給見込額-知ってトクする年金・相続-ゆうちょ銀行 - 今後:70歳から支給?

各国では既に支給開始年齢の引き上げが決定している

参考:主要各国の年金制度|日本年金機構

ひこすけ

これだけ各国が引き上げ宣言出してるのに、日本だけ出してないのは何かウラがありそう。。

(例えばここ数年で年金受給開始する人たちの発言力が大きいとかね……)

ひこすけの値:70歳

ひこすけ

年金の受給額ってどのくらい?

- 国民年金だけ満額支払った人

→約65,000円/月 - 国民年金をずっと全額免除した人

→約32,500円/月

とりあえずこれくらいは貰える。

生活費を抑えるFIREの民からすると大きな収入ですね。

僕も含めサラリーマンの方は厚生年金なので、ねんきん定期便を確認してください。

ハガキで送られてくるやつで、日本年金機構のHP(ねんきんネット)でも確認できます。

※標準報酬月額が平均20万の人が10年厚生年金に加入していれば、+13万くらい貰えるみたい。

FIRE前に会社員をしてた人はこんな感じでプラスがあるのは大きい!(下記参照)

>>年金はいくらもらえる? 年金受給額を「早見表」で確認! 現在の加入期間と月収ですぐわかる

ひこすけの値:70,000円

(厚生年金は今現在加入してるけど、会社を辞めたら国民年金を全額免除にして投資に回す予定なので保守的な値に)

年間インフレ率って何?

インフレ率=物価がどのくらい上下するかの指標

結論:毎年2%上がるように設定してれば厳しくシミュレーションできる

- インフレ率=物価がどのくらい上下するかの指標

- 日本はしばらくデフレが続いている(=物価が下がっている)

(日本のインフレ率の推移 – 世界経済のネタ帳) - 基本的に先進国はインフレを目指すようになっており、日本も毎年2%のインフレ目標を掲げている(ただし達成はできていない)

ひこすけの値:2%

ひこすけ

受給年金のインフレ変動って何?

受給年金のインフレ変動=インフレにあわせて年金支給額も上がるようにすること

結論:連動しないにしておけば厳しくシミュレーションできる

- 現実的にはマクロ経済スライドという仕組みで、インフレの上昇よりも少し減らされる

- インフレに合わせてきっちり上がることは無いけど、一応対応するようにはなってる

ひこすけの値:しない

ひこすけ

現在のその他の所得って必要?

結論:FIRE達成前後でどんなストーリーにするかによって変わってくるけど、増やした方がいい

(ただし会社の給与所得を上げられる状況ならそちらにフルコミットするのもアリ)

- FIRE達成の年齢を早められるから

- FIRE達成後の生活レベルを上げることができるから

- FIRE達成前に会社を辞めても、資産を減らさずに継続してFIREを目指せるから

ひこすけの値:5万

ひこすけ

シミュレーションが終わったら?

シミュレーションお疲れさまでした。

計算してみると、

- 思ったより楽そうだな

- もうちょっと稼がないと目標に足りない

みたいな感じで色んな結果が分かったと思います。

そこで次に取り組みたいのが、「収入を増やす」ということ。

僕もそうだったんですが、やはり早くFIRE達成するには結構稼がないと厳しい。

しかしサラリーマンじゃ限界。じゃあどうするか?

そうしたことを次の章で解説していきます。

一緒にFIRE目指して頑張ろう!

以上、FIRE目指して副業中のひこすけ(@hiko_fire)でした!

\次の手順/

FIRE達成の手順⑥|収入を増やす~王道からマニアックな方法まで紹介~

FIRE達成の手順⑥|収入を増やす~王道からマニアックな方法まで紹介~

おすすめFIRE達成の近道になる副業5選【FIREムーブメント】

おすすめ還元率で選ぶのはNG?本当にお得なふるさと納税の選び方をブログ解説

[…] 手順⑤|シミュレーションする […]

[…] 手順⑤|シミュレーションする […]

[…] 手順⑤|シミュレーションする […]

[…] 手順⑤|シミュレーションする […]

[…] 手順⑤|シミュレーションする […]

[…] 手順⑤|シミュレーションする […]

[…] 手順⑤|シミュレーションする […]