-1.jpg)

記事内に広告を含みます

こんにちは。 FIREラボのひこすけ(@hiko_fire)です。

貯金0円だった25歳からFIREを目指し始め、28歳(2021年)で退職、杵築市でサイドFIRE生活を始めました。

あなたは会社で企業型確定拠出年金・確定給付企業年金に加入してますか?

その場合、FIRE・セミリタイア達成後はiDeCoに加入する必要があります。

(加入しない選択肢もある。でも無駄に手数料を取られる上に現金として運用されてしまうので、実質加入するしかないというハメ技)

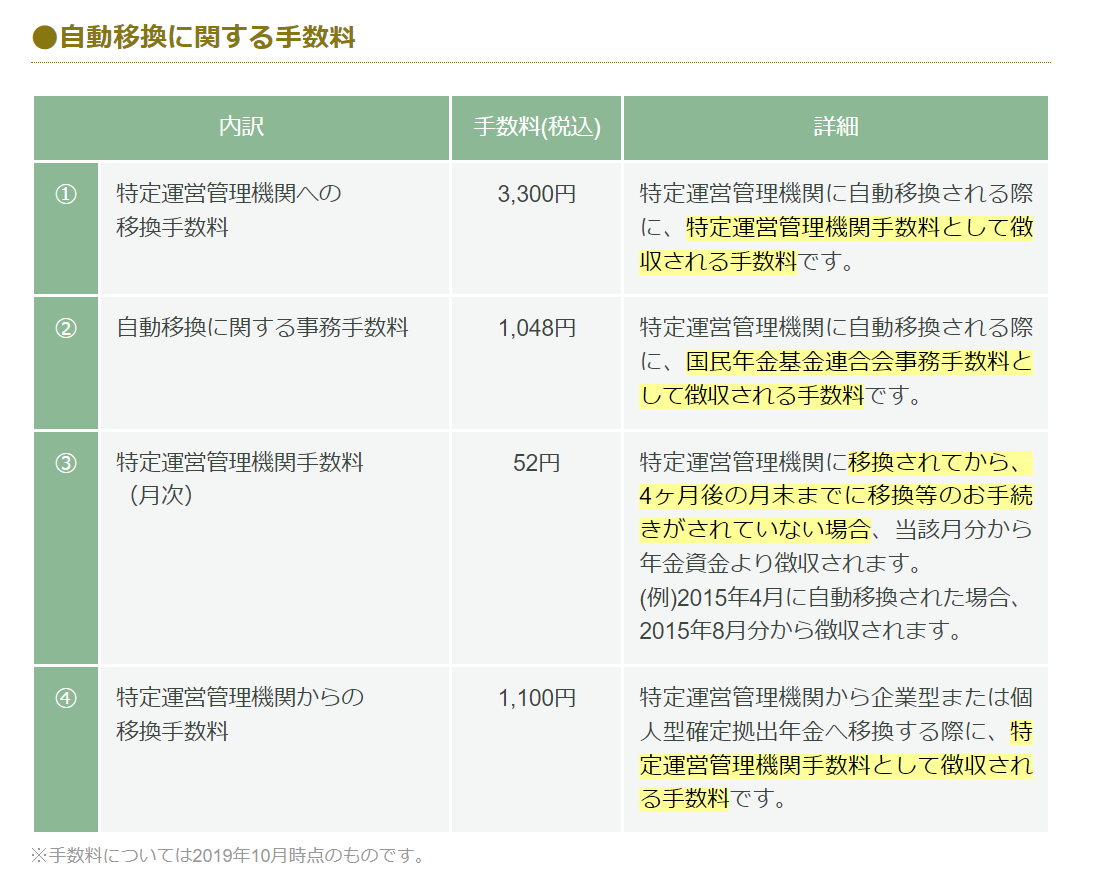

引用:確定拠出年金の自動移換|確定拠出年金のJIS&T, https://www.jis-t.kojingata-portal.com/retirement/portability/, (2021-12-14参照)

参考:https://www.jis-t.kojingata-portal.com/retirement/portability/

そこでこのページでは

FIRE・セミリタイアを達成した時iDeCoに入る必要があるらしいけど、何をすればいいのか?

どうすればお得になるのか?

という声に対して、具体的な対応を解説していきます。

もちろん、FIRE達成する時点では制度が変わっている可能性はあります。

ですが会社を辞めるタイミングは何かと忙しいハズ。

お得な選択肢を逃さないよう、今のうちに検討しておくのがおすすめです。

(制度が更新されれば、それに合わせて更新していきますので!)

ひこすけ助手

ひこすけ助手

iDeCoに(半)強制加入する人とは?

前提として、今回はiDeCoに(半)強制加入する人向けの記事です。

自分から加入する人は少し事情が違うので注意してください。

もしあなたが現在の会社・もしくは転職先で、

『企業型確定拠出年金・確定給付企業年金』

に加入している場合はiDeCoに加入する必要があります(正確には必須ではないけど、事実上加入せざるを得ない)。

ひこすけ助手

会社の口座で管理していたお金を、個人の口座に移すワケですね。

逆に再びサラリーマンに戻る場合でも、iDeCo→企業型に移すことは可能です。

ちなみに退職後半年以内に移管しないとダメ!

風空(ふぁそら)所長

風空(ふぁそら)所長

ここで一旦CMです(ΦωΦ)

会社を辞めてiDeCoに加入する時にやること

やることは全部で4ステップ。

Step1|iDeCoをどこで開設するか決める

Step2|60歳までの口座管理をシミュレーションしてみる

Step3|退職後の拠出額を決める

Step4|iDeCoの開設&移管手続きをする

ひこすけ助手

ひこすけ助手

Step1|iDeCoをどこで開設するか決める

まずはどこの銀行・証券会社などで口座を開設するか決めます。

とは言え、現時点では、

以外は「手数料が高い」or「ぼったくり投資信託しか扱ってない」という状況です。

無難にこの中から選ぶのが賢明。

そして管理を楽にするなら、やはりメインで使っている証券口座かや銀行と合わせた方がよさげ。

風空(ふぁそら)所長

風空(ふぁそら)所長

参考:https://dc.rakuten-sec.co.jp/admission/setting/

ちなみに各種手数料はメインバンクと別のiDeCo口座を選んでも変わりないので、別に無理に合わせる必要は無いようです。

(拠出→運用→iDeCoから証券口座→証券から銀行口座の各種手数料は同じ)

僕は楽天証券で開設予定。

なぜなら、

- 各手数料が最安(ただし口座移管手数料(別のiDeCo口座への移管)はかかる)

- まともな投資信託を扱っている(信託報酬の安さ)

- 自分のメインバンクである

の3つの理由があるから。

開設前に比較サイトなどでしっかり確認しておいた方がいいです。

まともなのは楽天・SBI・マネックスの3つくらいですけど……。

あまりに他がクソすぎて笑いが出るレベル。

ひこすけ助手

ひこすけ助手

参考サイト↓

手数料でiDeCo(イデコ)金融機関を比較|個人型確定拠出年金ナビ「iDeCo(イデコ)ナビ」

Step2|60歳までの口座管理をシミュレーションしてみる

.png)

どのくらいを手元の口座に置いておくのか?

逆にどのくらいの額をiDeCoに入れておくのか?

を検討しておかないと、次のステップの拠出金が決められません。

決め方は大きく2つ。

1つ目:iDeCoの割合を決める

例えば全資産が3,000万円としたら、

3割の900万円をiDeCoに置いておく

といった考え方です。

検討するポイントはこの2つ。

- iDeCoに入れた額は60歳まで引き出せない

- 60歳到達時に暴落していた場合でも、一括なら70歳、年金形式なら90歳までに運用終了して引き出す必要がある

iDeCoは引き出しタイミングがある程度決まっています。

そのため引き出しのタイミングで、今までのメリットが帳消しになるレベルに暴落する可能性もあるのは注意が必要。

どのくらいそのリスクを受け入れるかが鍵になります。

と書いておきつつも、僕のiDeCo割合は結果的に約5%になりました(2021年8月退職時点)

【2ヶ月連続赤字w】ひこすけのFIRE達成度・家計簿をブログ公開【2021年8月】【FIRE・セミリタイア】

【2ヶ月連続赤字w】ひこすけのFIRE達成度・家計簿をブログ公開【2021年8月】【FIRE・セミリタイア】

なぜなら会社員時代に入金できる額は限られてるし、退職後は入金してないので確定拠出年金の額が約40万円でストップしたからですね。

ひこすけ助手

2つ目:拠出できる金額で決める

iDeCoに預けておくリスクを受け入れた上で運用を続けるなら、拠出できるだけしていきたいですよね。

しかしFIRE・セミリタイア後はそんなにたくさん拠出できる人は少ないでしょう。

そのため、

- 自分の生活費の収支がどうなる見込みか?

- それとも普通の証券口座からiDeCoに移していくか?

などは考えなきゃです。

ただ可能なら多めに入れていこうかなとは思ってますね。

なんだかんだiDeCoはお得だし、そもそも老後資金を1円も置いておかないことってないですしねー。

Step3|退職後の拠出額を決める(0円でもOK)

口座管理のシミュレーションができたら、

- 拠出するかどうか

- 拠出するならその額

を決めます。

拠出する場合、その額は最低5,000円から。

以降は1,000円ごとに設定できます。

FIRE生活は基本的には無収入なので、拠出しないつもりでもOK。

もしくは特定口座からiDeCoに移す場合や、ちょっとだけ働く場合は5,000円でもOK。

なぜなら、別の記事でシミュレーションした結果は

毎月5,000円でも、年利1%以上の商品を入れておけば十分損しないことが分かってますんで!

【検証】FIRE・セミリタイアを目指す人はiDeCoに入る?入らない?

【検証】FIRE・セミリタイアを目指す人はiDeCoに入る?入らない?

ひこすけはどうする?

無税売却できるなら特定口座からiDeCoに移す

所得が年間100万くらいを超える目処が立ったら拠出する

無税売却できるなら特定口座からiDeCoに移す

通常は税金が源泉徴収される特定口座ですが、実は低収入なら税金が返ってくる可能性があるんですよ。

【FIREの特権】特定口座でも無税で投資信託を売却する3ステップ【セミリタイア・アーリーリタイア】

【FIREの特権】特定口座でも無税で投資信託を売却する3ステップ【セミリタイア・アーリーリタイア】

なので令和4年時点の所得が極端に低くなるようであれば、特定口座からiDeCoに移そうと思います。

所得が年間100万くらいを超える目処が立ったら拠出する

逆に収入が増えてきたら、稼ぎはiDeCoに入れたいですね。

あ、でもNISA枠も使いたいので、もうちょい多く稼いだら入れるかもw

いやでもしばらくは事業投資に回す方がリターンは大きいかな……w

ひこすけ助手

Step4|iDeCoの開設&移管手続きをする

これらを決めたらiDeCoの開設&移管をしていきます。

資料は事前に請求しておいてOK。

申込書を送る前に、ある程度Step3までの内容を決めてからの方がいいですね!

書類に拠出金を書いて送らないといけないので。

まあ年に1度は拠出金の変更もできるので、ガチガチに決めなくてもOKです!

基本的に開設と移管は同時にできます。

詳細は楽天証券のHPあたりを参考にどぞ。

参考:企業型からの移換申込方法 _ 個人型確定拠出年金(iDeCo) _ 楽天証券

ここで一旦CMです(ΦωΦ)

まとめ

会社で確定拠出年金・確定給付企業年金に加入していたら、FIRE達成後は(実質的に)iDeCoへ加入する必要あり

FIRE達成後、iDeCo加入に関してやることは4ステップ↓

Step1|iDeCoをどこで開設するか決める

Step2|60歳までの口座管理をシミュレーションしてみる

Step3|退職後の拠出額を決める

Step4|iDeCoの開設&移管手続きをする

iDeCoはお得ですが、制約もある難しい制度です。

ひこすけ助手

僕みたいに会社で既に入ってる場合は強制加入なので、しっかり考える必要がありますね。

以上、FIRE満喫しつつラノベ作家&神絵師を目指すひこすけ(@hiko_fire)でした!

Have a nice FIRE!

おすすめFIRE達成の近道になる副業5選【FIREムーブメント】

おすすめ還元率で選ぶのはNG?本当にお得なふるさと納税の選び方をブログ解説