記事内に広告を含みます

こんにちは、FIRE目指して副業中のひこすけ(@hiko_fire)です!

FIRE生活には投資が不可欠です。お金が入って来ないと生活できないですもんね。

ところが投資の方法というと、タイトルにあるインデックス投資や高配当株投資など色々とあってどれを選べばいいのか分からない方も多いと思います。

僕も最初はよく分からなかったんですが、書籍を読んだりYouTubeの解説を観たり、実際に自分で投資を始めたことで、FIREを送る人がどのような投資手法を選べばいいのかが分かってきました。

ということでこのページでは、

FIRE生活に適した投資手法

について理由や性質、メリット・デメリットを交えながら解説していきます。

今回比較する投資手法

タイトルにもあるとおり、今回は

インデックス投資

高配当株投資

の2つを比べていきます。

比較に入る前に、まずは2つの投資手法について軽く説明しておきますね。

まだあんまり分からないよ!という方は別の記事で解説予定なので、分からない点はそちらを参考にしてみてください。

- 概要

日経平均株価やS&P500といった複数の株式の平均を表す指標(インデックス)を基準にし、その指標に連動するよう運用される投資信託。 - 手数料

パッシブファンドと呼ばれ、プロが売ったり買ったりしないので手数料が安い。 - お金が増える理屈

経済全体が右肩上がりで成長することを前提とし、預けた資産自体が増えることを狙う。(キャピタルゲイン)

- 概要

個別株や高配当投資信託から得られる配当金を受けとり利益を得る投資。

投資信託ならファンドをひとつ買うだけで済むが、個別銘柄だと自分で企業の経営状況などを調べて買う必要がある。 - 手数料

日本株の高配当投資信託は手数料がやや高く、米国は安い。個別銘柄を自分で選べば手数料はゼロ。 - お金が増える理屈

株価自体の値上がりではなく、企業の利益から生まれる配当金を得ることでお金を増やす。(インカムゲイン)

ただし銘柄によっては株価自体の値上がり(キャピタルゲイン)を狙うこともできる。

ちなみに具体的な銘柄を言うと、

- インデックス投資

投資信託(楽天VTI、eMAXIS Slim バランス(8資産均等型)など) - 高配当株投資

米国高配当株ETF(SPYD、VYM、HDVなど) - 日本高配当株ETF(日経平均高配当株50ETFなど)

個別高配当株

などがある。

比較するポイント

投資というと、個別株とかREITとか金とかロボアドとか色んな投資先や手段がありますよね。

しかし今回議論をしたいのは、そういった「投資先」の話ではありません。

ところでインデックス投資と高配当株投資の最も大きな違いが分かりますか?

そうです。その違いは「値上がり幅でお金を得るか、配当金でお金を得るか」です。

のちほど説明していきますが、楽天VTIやeMAXIS Slim 米国株式といったインデックス投資だと、基本的に配当金など一定の額が定期的に貰えるわけではありません。

一方で高配当株投資では、定期的に配当金をもらい、実際に現金として手にすることができます。

この違いがFIRE生活にどういった影響を及ぼすのか、ひとつずつ確認していきましょう。

もちろんこれが正解というワケではないので、一緒に議論できると嬉しいです。

(コメント欄やTwitterでリプを貰えると議論ができて嬉しいです)

結論|どんな投資手法を選べばよいのか

まず結論から言うと、

FIREを目指す人に共通しておすすめの投資法はありません!

って思うかもしれませんねw

とは言え実際に比較してみると、個人の価値観によって何を選ぶのかが変わってくるんですよね。

おにぎりの具を選ぶ時に、梅干しにするか昆布にするかみたいな話です。

人それぞれなので正解は無いんです。僕は塩おにぎりが好きです。

ただし目的によって、やは「こっちの方がおすすめ」という考え方はあります。

一日中家に引きこもる時のお昼ごはんはキムチでも納豆でも食べればいいですが、デートの前ならそうはいきませんもんねw

このページではそういった観点から違いを分かりやすくまとめていきます。

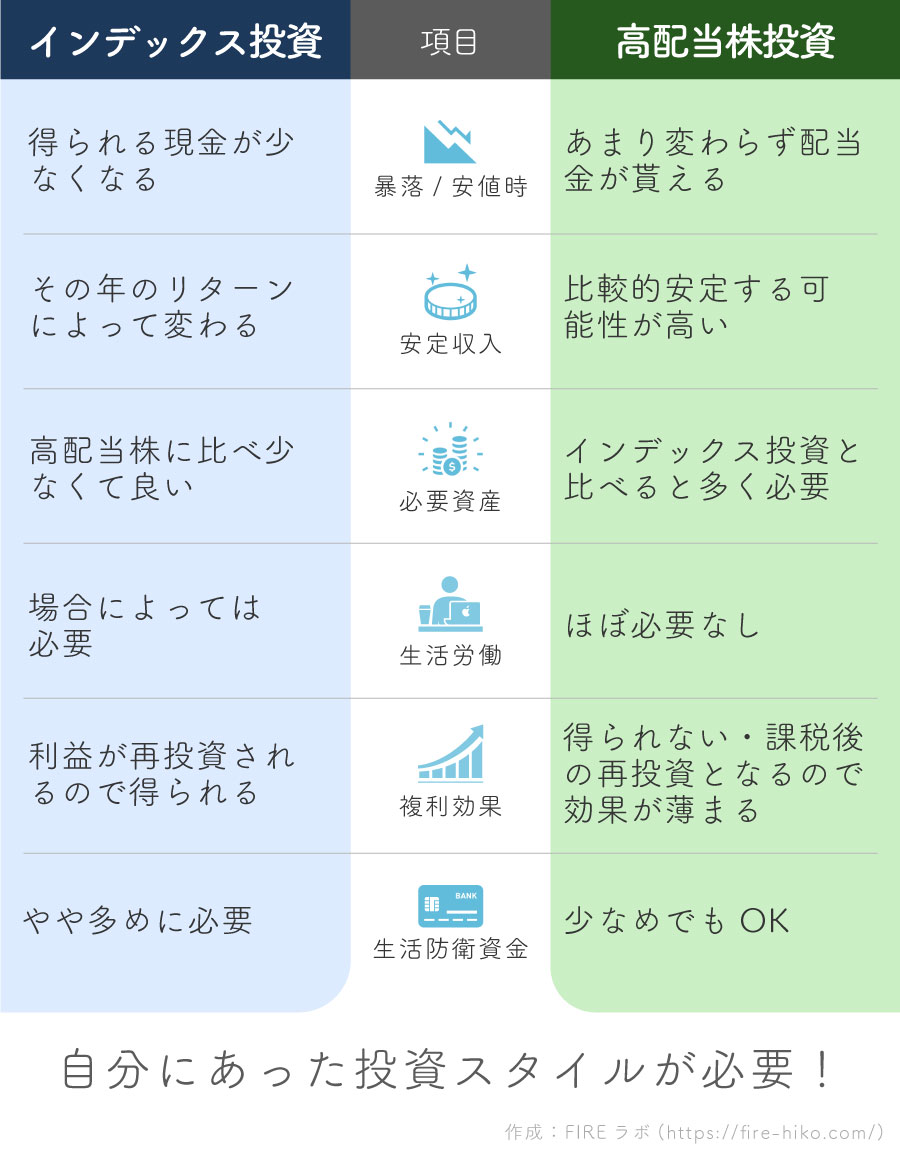

2つの投資手法を比較!「インデックス投資」or「高配当株投資」

では早速比べていきます。

まず両方を比較した全体像を見てください。

色んな項目があり、それぞれ違う性質をもっていることが分かると思います。

とは言えざっと見てもよく分からないと思うので、ここから一つづつ解説していきます。

どちらがあなたに合っているかを想像しつつ、読んでみてくださいね。

暴落 安値時

インデックス投資は株価自体の値上がりを期待しています。

FIREの4%ルールに従い、資産からお金を引き出す(売却)するとなると、株安になったうちの4%しか売却できないので得られる現金が少なくなってしまいます。こんな感じ↓

- 3,000万円の4%=120万円

- 1,500万円の4%= 60万円

一方で高配当株であれば暴落や株安になったとしても、結果的に貰える配当がガクッと減る可能性は低くなります。

もちろん企業も利益が出ないと配当を出せないため配当金が減ることはあります。

ですが過去の傾向から見ると、株安になったとしても減配の割合はかなりマイルドのようです。

参考:暴落が起きると配当金はどうなるのか?過去の事例から、枕を高くして寝るためのポイントを確認! – こびと株.com

株安時の現金確保に強いということですね。

安定収入

安定収入を得られるかどうかは生活に関わるので重要ですよね。

インデックス投資は上の項目で解説したように、暴落・安値時は手元に得られる現金が少なくなります。

一方高配当株投資であれば、多少の減配はあるものの収入の減少具合は比較的マイルドになる傾向にあります。

あなたが安定を第一に考えるのであれば、インデックス投資は少し不安になるかもしれません。

必要資産

不労所得を得るために必要な資産は、投資手法によって少し異なります。

元々FIREと言えば「4%ルール」というものがありましたよね。

この理論を元にすると、生活費の25倍の資産を米国株式にインデックス投資しておけば、総資産の4%は売却して使っても良いんでした。

参考記事

【誤解してない?】FIREの4%ルールを根拠とセットで分かりやすく解説

【誤解してない?】FIREの4%ルールを根拠とセットで分かりやすく解説

- つまり、生活費が120万とすれば、

- 120×25=3,000万円

あればOKです。

次に高配当株投資だと、2020年現在だと一般的に3%~4%が得られます。

(米国高配当ETFで有名なSPYD、VYM、HDVなど)

配当には税金がかかるので、仮に税引き後3%の配当利回りだとすると、

- 生活費が120万とすれば

- 120/0.03=4,000万円

あればOKです。

こう見ると、同じ額を得るために必要な総資産はインデックス投資の方が少なくて済みますよね。

(毎年確実に生活費を得られるかどうかは別として)

この必要な資産だけを見れば、一刻も早くFIRE達成したいならインデックス投資で、しっかり貯めて生活に備えたい人は高配当株投資がよさそうですよね。

生活労働

ここで言う労働とは、

生活費を稼ぐために働かなければならないか?

を指します。

インデックス投資だと上で解説しているように、暴落・安値時は得られる現金が少なくなります。

そのとき貯蓄が少なければ、生活のために労働する必要がありますよね。

とは言え別にフルタイムのサラリーマンをやる必要は無いので、僕のようにブログを書いたり、せどりで稼いだり、動画編集やライティングなどのクライアントワークを受けたり、バイトをしたりすればOKです。

逆に高配当株であれば、暴落・安値時でもそこまで減配されるリスクは低い傾向にあります。

そうなると生活費は基本的に入ってくる算段になりますよね。

ということは生活のための労働はあまりしなくてもよさそうです。

複利の効果

複利の効果とは、株が生み出した利益を再投資することで更に利益を生むことを指します。

あのアインシュタインが「人類最大の発明」といったほどの素晴らしい仕組みです。

インデックス投資だと配当金は出ず、生み出された利益はそのまま再投資されます。

ということは長期保有しておけば複利の効果をかなり得られることになります。

一方で高配当株投資は配当金として利益が確定されてしまうので、再投資による複利の効果は得られなくなります。

もちろんその配当金を自分で再投資しても良いのですが、配当金として貰う時に税金がかかっているので複利の効果は薄まってしまいます。

複利の効果が大きい場合、長期の視点で見た時に総資産が拡大しやすいのはインデックス投資と考えることができますよね。

生活防衛資金

何度も解説しているように、暴落・安値時に得られる現金には差があります。

インデックス投資は少なくなってしまい、高配当株は比較的安定して貰えるという仕組みですね。

つまりインデックス投資だと生活費が足りなくなる可能性があるので、生活防衛資金(流動性の高い現金)は多めにもっておくべきです。

一方で高配当株投資だと基本的に安定収入が得られるので、生活防衛資金の額はさほど多くなくて良いでしょう。

それぞれの投資手法はどんな人におすすめか?

ここまででなんとなく違いは分かってきましたでしょうか。

とは言え、結局それぞれはどんな人に適しているんだろう……と悩む部分も多いと思います。

そこで次は、2つの投資手法がどんな人におすすめなのかを想定してみました。

- 一刻も早くFIRE達成したい

- 少しくらい収入が不安定でもいい

- 生活費が足りなければちょっとくらい働いてもいい

- しっかり資産を貯めてからのFIRE達成で良い

- 収入は安定させたい

- できるだけ働きたくない

2つの投資手法に照らし合わせるとこんな感じになります。

一長一短な部分もあるし、別の方法で補ってあげれば大丈夫な面もありますよね。

生活費が足りなくなったら実家や友人を頼るとか。

あなた自身の価値観がどちらに適しているか、よく考えてみてください。

もちろんどちらか一つである必要はなく、組み合わせてもいいですね。

ひこすけ

ひこすけ

僕ひこすけが選ぶ投資手法

参考までに僕がどういう考え方で投資手法を選んでいるかを書いておきます。

先ほど投資手法を比べた時に出てきた項目を元にお話すると……

暴落 安値時

- 節約・ポイ活は好きなので生活費を抑える工夫をすれば良い

- 自炊したり図書館などを利用して光熱費を安く抑える手段はいくらでもある。

安定収入

- 収入が安定していなくても最低限生活できればOK。会社でフルタイム労働しなくて良ければ万々歳。

必要資産

- 外資系サラリーマンではないので入金力が低い。副業が爆発すれば多くの資産が貯められるけど、大量の資産は貯められそうにないのが現状。

- それよりも一日でも若いうちにFIRE達成してエネルギーをフル活用して人生を楽しみたい。

労働

- フルタイム勤務でなければOK。ブログは続けていく予定だし、場合によってはせどりや動画編集、デザインなどのクライアントワークをやるのは全然構わない。

複利の効果

- 収入が手元に来ると使ってしまうと思うので、10年後20年後に資産が増えてより安心が増した方がいい。

生活防衛資金

- 以上の価値観から、生活が苦しいなら働けばいいと思っているので、生活防衛資金はインデックス投資と高配当株の中間くらいあれば良い。

とまあこんな感じでしょうか。

つまりはインデックス投資をメインに進めていくつもりです。

ただやはり高配当株投資の安定性はとても魅力的ですよね。

なのでいずれは高配当株への投資比率を上げていきたいと考えています。

が、当分の間はインデックス投資をコツコツ続けていきます。

ちなみに僕は楽天証券はで投資をしてます。理由は、

- 楽天VTIの信託報酬(手数料)が安い

- 一度設定すれば自動で買い付けてくれる

- 購入時にポイントがつく

- 投信や株の購入時にポイントが使える

まだ証券口座を開設していない方は、どうせ必要になるので今すぐ開設しておきましょう。

長期投資はその名の通り時間が重要なので、早く始めないともったいないですからね。

復習

それでは復習です。

- FIREを目指す人はインデックス投資なのか高配当株投資なのか?

- 結論:人による

(ただしFIREの4%ルールの前提となっているのはインデックス投資)

- 結論:人による

- インデックス投資と高配当株投資の違い

- 早くFIRE達成したいし、生活費が不足したら働くのも苦じゃない人はインデックス投資

- ゆっくりでいいから確実に生活費が得られるよう盤石の体制を整えたい人は高配当株投資

といった感じですね。

投資手法や投資先がたくさんあって判断が難しいですが、このブログでもFIREに適した選び方などを解説していきますので一緒に勉強していきましょう!

以上、FIRE目指して副業中のひこすけ(@hiko_fire)でした!

おすすめFIRE達成の近道になる副業5選【FIREムーブメント】

おすすめ還元率で選ぶのはNG?本当にお得なふるさと納税の選び方をブログ解説