記事内に広告を含みます

こんにちは、FIRE目指して副業中のひこすけ(@hiko_fire)です!

FIREで一番有名と言ってもいいのが4%ルール。

しかしこの4%が一体何を指しているのかというと、ちょっと分かりにくいのが事実です。

ひこすけ

ひこすけ

そこでこのページでは、4%ルールとは何かを分かりやすく解説していきます。

これを読んでFIREをよく理解し、一日も早いFIRE達成に向けて頑張っていきましょう!

FIREの4%ルールをざっくり説明

株式・債券に投資した時、資産の何%までなら毎年引き出しても大丈夫なのか?

という研究結果を参考に

「株式・債券に投資した場合、毎年資産の4%までなら引き出しても生活できそうだ」

というFIREを目指す人のための指標です。

ひこすけ

って感じですね。

よくある誤解としては、

- 4%ルールとは、資産を税引き後4%の利回りで投資することだ

- 4%ルールとは、資産を税引き後4%の利回りで投資しつつ、その中から4%の金額を使っても良いということだ

などですね。本来は増やし方の話ではなく、使い方の話だったのです。

僕は最初、2つ目のように勘違いしていたので、

ひこすけ

と不思議に思っていました。

それはそのはず、そもそも4%ルールの考え方を完全に間違っていたんですよね。

FIREの4%ルールの根拠となるデータはあるのか?

ここからはFIREの4%ルールについて、図解を交えつつ詳しく解説していきます。

実はFIREの4%ルールというのは、とある研究結果を参考にしています(ここまではよく聞く話かも)。

研究の名前は通称Trinity Study(トリニティスタディ)。

2020年で創立151年を迎える米国のトリニティ大学の教授によって研究・発表された論文が元になっています。

| 論文名 | 英語:Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable 日本語:退職貯蓄:持続可能な引き出し率の選択 |

| 発表 | 1998年 |

| 論文URL | https://www.aaii.com/files/pdf/6794_retirement-savings-choosing-a-withdrawal-rate-that-is-sustainable.pdf |

ひこすけ

ですのでその辺をできるだけ分かりやすく解説していきます。

参考文献

- 論文:Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

- Wikipedia:Trinity Study Wikipedia

(翻訳機能を使えば普通に読めます)

研究の目的

目的:リタイア後、株式などに投資している資産の何%までなら毎年引き出しても大丈夫なのかを調べること。

ちなみに論文を読むと、冒頭にこのようなことが書かれています。

- 退職を計画しているほとんどの投資家は、自分のポートフォリオからどのくらい引き出して生活すればいいのかという問題に直面する。

- 多く引き出しすぎれば資産がなくなってしまう

- 引き出しを少なくすれば生活費に困ってしまう

つまり問題は意外とシンプルで、「今までのデータを参考にすると、どのくらいまでなら引き出してもOK?」というのを頑張って研究したワケですね。

ひこすけ

考えるポイントは4つ

論文というと難しそうなイメージがありますが、表を見ればほとんど意味が分かるのが4%の良いところです。

ここでは実際の論文の表を見ながら、何がポイントになるかを引き続き解説していきます。

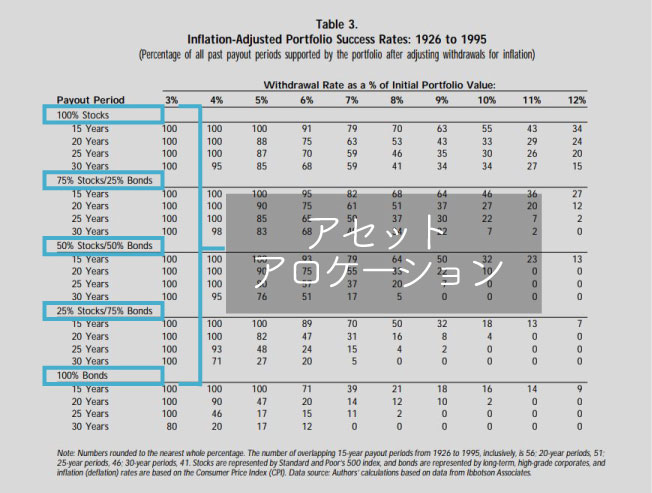

前提となる投資先(アセットアロケーション)

https://www.aaii.com/files/pdf/6794_retirement-savings-choosing-a-withdrawal-rate-that-is-sustainable.pdf より引用

まずこの4%ルールは「投資をすること」が大前提です。

投資先は米国の株式・債券。

- 株式:S&P500に連動するインデックスファンド

- 債券:長期高格付け社債

株式は米国の代表的な500社の株価の平均を示す指数であるS&P500に連動するインデックスファンドに投資します。

債券は投資に適した格付けとされている高格付けの社債を選びます。

どちらも投資初心者から上級者まで広くおすすめできる投資先なので、再現性が高いのが魅力です。

初めて見る単語もあるかもですが、ちょっとずつ調べながら勉強してみてくださいね。

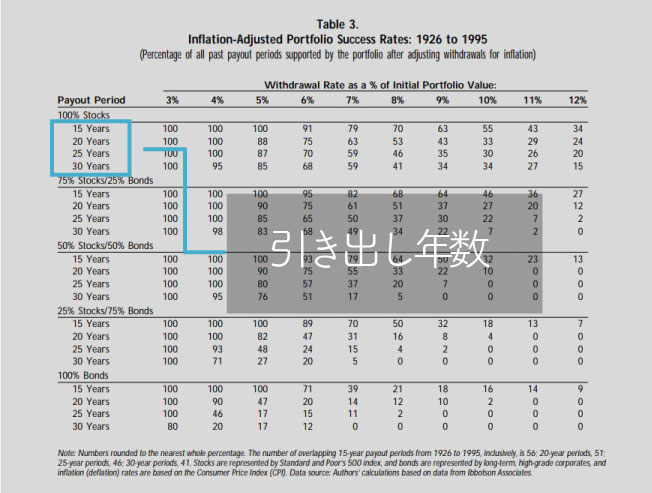

引き出し年数

引き出し年数=リタイア後の引き出し期間

リタイア後の期間と言えども、人によって20年だったり60年だったりしますよね。

そこでTrinity Studyではリタイア後の引き出し期間について、いくつかのパターンの結果を確認できるようにしています。

ただし15年~30年の期間しか無いため、もっと長期の期間の結果を見たい場合は別の研究データを確認する必要があります。

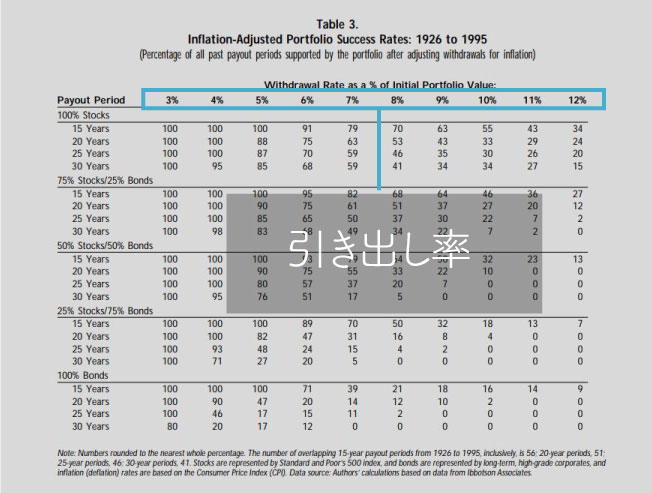

引き出し率

引き出し率=最初の資産の何%まで引き出して良いのかの割合

引き出し率はすごく気になる項目ですよね。

資産の何%まで引き出せるのかが分かれば、逆にいくら貯めれば良いかが分かりますからね。

(いわゆる生活費×25=FIRE達成に必要な資産 という式の元)

Trinity Studyでは引き出し率を3%~12%まで変化させ、それぞれの割合の時の成功率を確認できるようにしています。

当然ながら引き出し率が高くなるにつれて成功率は低くなっていきます。

表を見ると分かりますが、

- 株式に50%以上投資

- 引き出し率:4%

という状況なら30年の期間でみても95~98%の確率で成功する結果となることが分かります。

逆に5%になると80%台に落ちてきてますよね。

まあ決して低い額ではないんですが、このことから

4%までに抑えておけばOK

というルールが生まれたことが分かります。

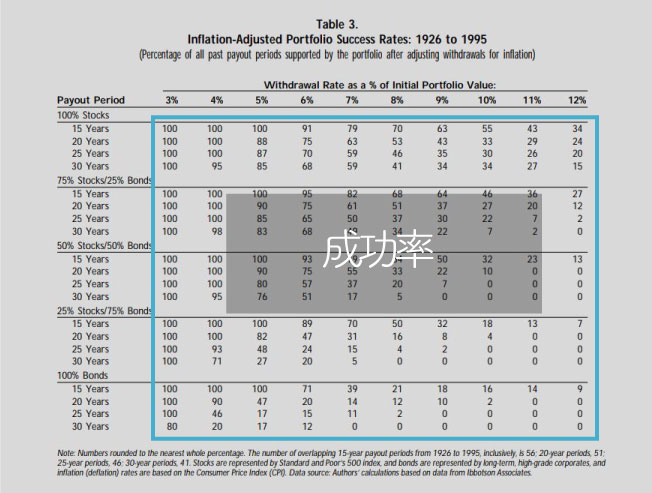

成功率

成功率=残りの資産が$0より多い状態

成功と一口に言っても、資産が倍になっているのか、ギリギリ使い切るくらいなのかなど、人によって基準は違いますよね。

Trinity Studyではハッキリと「何$になったら成功」とは書いていないのですが、資産が$0にならない場合は成功という風にしているようです。

(複数の箇所で「ポートフォリオが無くならければ成功とする」といった趣旨の記述がありました)

4%ルール(Trinity Study)に対する指摘

一見すると上手くいきそうな4%ルールですが、他の研究者からいくつかの指摘が上がっています。

中には僕たち一般人でも「たしかに気になるなぁ」と思う内容もあるんですよね。

そういった懸念点について、補足しておきます。

高値で売却できる時:現金比率が高まってしまう

一定の割合で売却する方式だと、生活に必要な現金より多くの額を引き出すことになってしまいます。

すると本来投資に回せるはずのお金を遊ばせてしまうことになり、もったいない状況になります。

ではこうした場合はどうすればいいのでしょうか。

結論を一言で言えば、暴落時に備えて現金を蓄えておくか、娯楽として消費するのが良いと考えます。

具体的な対応方法は僕なりの考察をまとめているので、FIREにおけるインデックス投資の出口戦略の記事を参考にしてみてください。

【詳しく解説】FIRE達成後のインデックスファンドの引き出し方【出口戦略】

【詳しく解説】FIRE達成後のインデックスファンドの引き出し方【出口戦略】

安値で売却する時:生活費が不足してしまう

逆に安値で売却する必要が出てくると、生活費よりも少ない金額しか引き出せないことになってしまいます。

そうなると当然生活に困りますよね。

では生活費よりも少ない現金しかゲットできなかった場合はどうすればいいのでしょうか。

結論を一言で言えば、暴落時に備えていた現金から補給するか、大人しく働くのが良いと考えます。

そうした場合の戦略についても、先ほどと同様に出口戦略の記事にまとめていますので参考にどうぞ。

【詳しく解説】FIRE達成後のインデックスファンドの引き出し方【出口戦略】

突発的な支出が考慮されていない

- 4%ルールでは

- 生活費×25の資産があれば大丈夫

という分かりやすい基準がありますよね。

とは言え実際は家電や医療費、冠婚葬祭などで急な出費が出る可能性は極めて高いです。

Trinity Studyではそうした出費を考慮できていないという指摘もあります。

まあこの指摘はちょっと考えれば分かる話なので、生活費に上乗せしておけば問題ないですよね。

WEB上のシミュレータではそうした突発的な出費を考慮して計算できるものもあるので、ぜひ参考にどうぞです。

貧乏生活ならFIRE達成も夢じゃない?シミュレーションしてみた!【セミリタイア・アーリーリタイア】

貧乏生活ならFIRE達成も夢じゃない?シミュレーションしてみた!【セミリタイア・アーリーリタイア】

2020年現在ではデータが古く、リーマンショックなどの金融危機を考慮できていない

Trinity Studyは1998年に発表されたため、2020年現在から見ると20年前の研究結果となります。

経済界を見ると米国はその間に2度の暴落を経験してるんですよね。

ひとつはITバブルの崩壊、もう一つはリーマンショックです。

どちらも資産の暴落率は40~50%で、回復にかかった期間は6~7年と超弩級の暴落でした。

特にリーマンショックは100年に一度の暴落とも言われてますし、こうしたデータを取り込んだ研究結果が見たいですよね。

もちろん過去のオイルショックやブラックマンデーといった経済危機は考慮されている研究ではあるんですが、それよりももっと大きな危機があるとどうなるのか心配にもなります。

そこでチェックしたいのがTrinity Studyを発表した研究者自身のフォローアップ研究の結果。

下記の論文でその答え合わせを見ることができます。

Portfolio Success Rates: Where to Draw the Line

結果としては2011年までのデータを取り入れたとしても、やはり4%ルールは成立するとのことでした。

詳しくは本ブログでも解説していきますのでご参考に。

30年を超える引き出し期間に対応していない

1998年に発表されたTrinity Studyでは、引き出し期間の最長が30年と設定されてます。

ここは僕も気になっていて、仮に30代でFIRE達成するとなるとリタイア期間は70年くらいある可能性が高いですよね。

そうなると本当にこの研究結果をアテにして人生を送ってよいものかと不安になってしまいます。

ですがさすがはインターネット。

そうした懸念に対応できる研究結果も発表されています。

参考 The Ultimate Guide to Safe Withdrawal Rates – Part 1: IntroductionEarly Retirement Now数多くのメディアから取材を受けており、論文も執筆している権威あるサイトです。

データは2016年までと新しいですし、非常にありがたいですね。

まとめ

意外と誤解が多く、少し難しく感じる4%ルール。

とは言え一度理解してしまえば割と単純ではあるので、FIRE達成に向けて参考にしたいですね。

それでは復習です。

- FIREの4%ルールとは……

- Trinity Studyという研究を参考に「株式・債券に投資した場合、毎年資産の4%までなら引き出しても生活できそうだ」というFIREを目指す人のための指標

- 研究の目的

- リタイア後、株式などに投資している資産の何%までなら毎年引き出しても大丈夫なのかを調べること。

- 考えるポイントは4つ

- 前提となる投資先(アセットアロケーション)

- 引き出し年数

- 引き出し率

- 成功率

ここを抑えておけば、とりあえずFIREを目指す上での基礎的な根拠が分かったと思って大丈夫です。

これを機に、投資や経済の勉強をどんどん進めて、自分だけのオンリーワンのFIREを目指していきましょう!

FIREを目指すステップ

FIREの考え方に共感したら、今度は実際に目指していきましょう。

僕も実践している具体的な行動ステップをまとめてますので、ぜひ参考にしてみてくださいね。

【まとめ】FIRE達成に向けた手順一覧【徹底解説】

【まとめ】FIRE達成に向けた手順一覧【徹底解説】

以上、FIRE目指して副業中のひこすけ(@hiko_fire)でした!

おすすめFIRE達成の近道になる副業5選【FIREムーブメント】

おすすめ還元率で選ぶのはNG?本当にお得なふるさと納税の選び方をブログ解説

[…] (失敗の確率が上がります。詳しくは4%ルールやTrinity […]