記事内に広告を含みます

こんにちは。FIREを研究しているひこすけ(@hiko_fire)です!

貯金0円だった25歳からFIREを目指し始め、30代のうちの達成を目指しています。

FIRE達成後におけるインデックスファンドの売り方って、イメージつきますか?

なんて疑問が浮かびますよね。

このページでは、

FIRE達成後におけるインデックスファンドの具体的な売却方法

を解説します。

5W1Hで事細かに解説していくので、読み終えた時にはすぐにでも実践できるようになってるハズ!

ひこすけ

ひこすけ

FIRE達成後のインデックスファンドの売り方が超具体的に分かる

FIRE達成後におけるインデックスファンドの売り方

ヌケモレが無いよう、5W1Hで整理してみました。

とりあえず見たい人はここだけでもOK

- いつ

- 毎月1回 or 隔月 の好きな日

- どこで

- ネット証券で

- 誰が

- 自分自身が

- 誰と

- 基本的にはひとりで、パートナーがいる場合はタイミングや額をしっかり話し合って実行

- 何を

- 現在の資産価値*4%/12

- どうする

- 投資信託の定期売却サービス

では一つずつ解説!

いつ

毎月1回 or 隔月 の好きな日

買い付ける時は毎月積み立てだけど、売るときってどうなの?

って思いますよね。

結論としては毎月1回、好きな日に売却しましょう。

ただし日にちは固定してください。

バラバラにすると、数ヶ月のスパンで下がる相場のときに売れず、結局もっと安値で売るリスクがあるからです。

もしくは年金のように隔月でも良いと思います。

どちらにするかは、今から解説する根拠をもとに判断してみてくださいね。

なぜそうするの?

なぜ「年に1回」などではなく、「毎月」「隔月」なのか。

それは2つの理由があります。

より長い期間を運用に回すべきだから

インデックス投資は基本的に、超長期的には右肩上がりとなることを前提としています。

そう、シンプルに「できるだけ未来で売る」方が高値になるのです。

ここを疑うとインデックス投資自体を否定することになりますもんね。

したがって売却して現金にしてしまうのではなく、使わない時は運用に回しておくのが良いと考えられます。

※ただし2020年現在のような、明らかな経済危機では状況が変わります。

その際はできるだけ売却せず、手持ちの現金や事業収入からまかなうようにしましょう。

手元にお金があると使いすぎちゃうから

あなたには「年初に200万円をポンと銀行に入れたとして、きっちり1ヶ月の支出上限を1年間守れる意志の強さ」がありますか?

ひこすけ

人間は案外単純なもので、お金やモノ、時間をあるだけ消費しちゃいます。

初めてボーナスを貰った時、どんな配分で使おうかな~と妄想したことないですか?

僕はついこの前までやってました!!!www

ひこすけ

そんな感じで全部使っちゃうので、そのリスクを回避する狙いがあります。

どこで

ネット証券で

FIREを目指して活動している方に窓口を利用している人は少なそうですが、一応。

きっと資産を売却したら、新たな商品を進められますからね 笑

誰にも何も言われないネット証券で、ひそかに、しかし確実に実行するのです。

誰が

自分自身が

自分自身でしっかりと実行しましょう。

パートナーと口座が別々なら、やはり自分自身で行うのです。

それならもし銘柄などを間違っても、自分の責任として対処できますからね。

大切なお金なので、しっかり自分で管理すべし

誰と

基本的にはひとりで、パートナーがいる場合はタイミングや額をしっかり話し合って実行

証券会社の担当者と一緒にする必要はありません。

余計な商品の勧誘などに巻き込まるリスクを回避するのです。

パートナーとはしっかり話し合って決めておきましょう。

お金の件はしっかり話し合わないとトラブルになりますからね……(遠い目)

何を

現在の資産価値*4%/12

いわゆる定率法を用いて、その時点の評価額*4%を12で割った分だけ引き出します。

隔月なら6で割った分ですね。

資産が3,000万円で毎月引き出す設定なら、

3,000*0.04/12=10万

となります。

(割合だと0.33%)

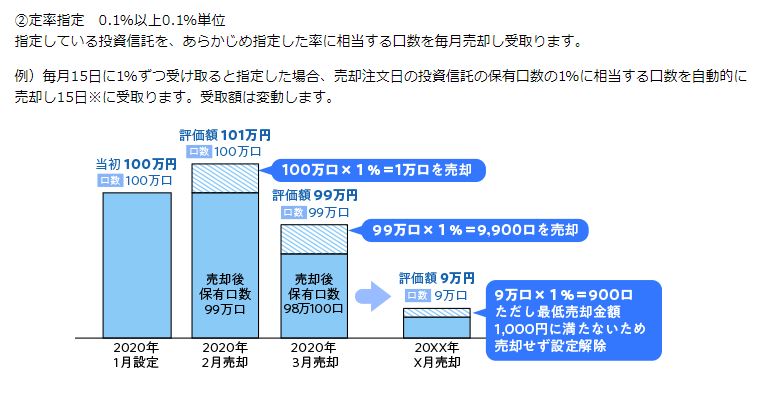

自動で売却する方法

そしてなんと、楽天証券では2019年より

投資信託の定期売却サービス

がスタートしてるんですよ!その名の通り自動で売却してくれるので、これなら手間いらずでいいですよね。

売却方法には3パターンありますが、FIRE生活を送る人は

②定率指定 方式

出典:楽天証券

を選ぶべし。

0.1%単位で設定できるので、

4% / 12 = 0.33%

を指定しましょう。

ここで指定すれば、あとは毎月売却されるのを受け取るだけです。

こんな風に「割合」で指定できるのは楽天証券だけみたいなので、FIREの民にとってはありがたいですね。

参考 投信定期売却サービス開始(2019年12月29日より)楽天証券

どうする

.png)

株式・債券をアセットアロケーションに基づいて売却する

株式100%なら悩むことはないですが、債券もあると、どちらをどのくらい売ればいいか悩みますよね。

そういった場合は、事前に決めたアセットアロケーションにあわせるようにして売却しましょう。

例:株式:債券=50:50を基本のアセットアロケーションとする場合

市況によっては株式が値上がりして

株式:債券=55:45 になっている時もあります。

そんな時はこれを50:50に近づけるよう、売却額を調整するのです。

具体的には、資産3,000万円で毎月4% / 12を引き出すなら、

10万円を割合が大きくなってる株式(55%)から引き出せばOK

もちろんこれだけでは50:50には遠いです。54.8%にしかなりません。

でもその月はこれでおしまい。

アセットアロケーションの調整自体は年に1回で十分なので、これ以上は何もしなくて大丈夫です。

人気の「父が娘に伝える自由に生きるための30の投資の教え」にも書かれてますね。

バンガードが株式と債券のポートフォリオについて、毎年バランスを調整するものと、調整をまったくしないものを比較調査したことがありますが、結果は、調整したポートフォリオのほうが成績はよかったものの、その差はわずかで、戦略のおかげか、単なる誤差なのかわからない程度でした。

出典:「父が娘に伝える自由に生きるための30の投資の教え」第14章

下手な売り方をしないための4つの心得

ここまでが基本的な売却方法。

あとは自分のスタイルにあわせてアレンジしてみてくださいね。

ただし、以下の4つの心得を念頭におくのがポイント。

そうすることで、

ひこすけ

なんて事態を防ぐことができます。

資産はなるべく長く運用すべし

大切な資産、しっかり守りたいですよね。

であれば、なるべく長い期間運用するようにすべし。

なぜなら長い時間をかけることで

「ある一定のリターンに収束するだろう」

ということが数学的に分かっているから。

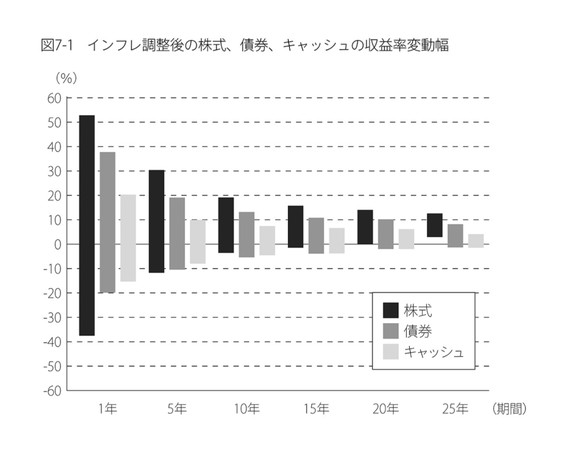

根拠がこちらの図。

出典:敗者のゲーム 第7章

運用期間が1年と短いと、

「リターンが50%かもしれないし、-40%かもしれない」

というただのギャンブルになってしまうんですよね。

一方で「右にいく=長い期間運用する」につれ、ギャンブルから堅実な投資になっていくワケです。

これを平均への回帰と呼ぶそう。

特に長期で投資する若者にはありがたい法則ですよね。

ですので、まとめて2~3年分を売ったりせず、せめて1年分ずつ売るのが良いということになります。

ちなみに僕は1~2ヶ月分ずつ売ることをオススメしてます。

しかしそれは平均への回帰を狙っているというよりかは、2つ目の理由の方が大きいです

自由に使えるお金は届かない場所に置くべし

2つ目はどちらかと言うと心理的な話。

手元にお金があると使っちゃうんですよ!人間は!!!

だから僕は1年分まとめて売るのはオススメしません。

鋼のメンタルを持っている自信があるなら良いですが、まずは1~2ヶ月ずつ手元にもってくるのがベスト。

年金は2ヶ月に1回ですが、最初の月に一気に使っちゃう人もいるらしいですからねw

証券口座の投資信託も売ろうと思えばすぐ売れますが、現金との差は確実にあります。

使う分だけ手元に置こう。

できるだけ引き出し率を下げるべし

サラリーマンに戻りたくなんてないですよね。

だったら、資産からの取り崩しをいかに抑えるかが生き延びるコツになります。

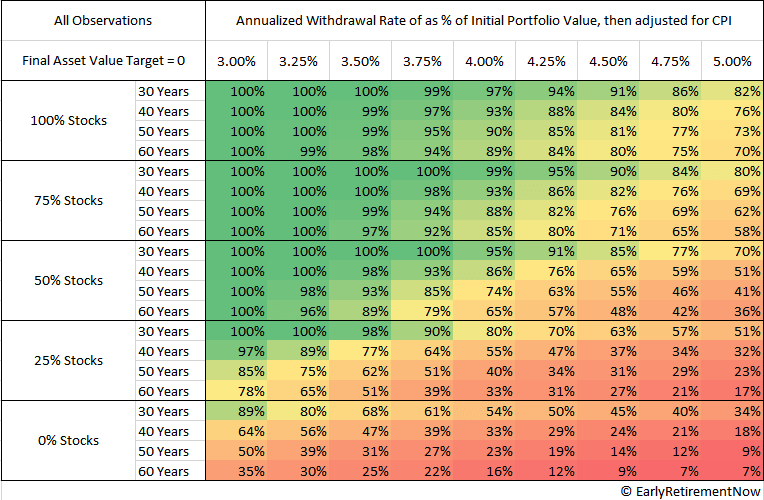

その理由として、FIREムーブメントの前提となっているトリニティスタディ(Trinity Study)の周辺研究をちょっと見てみましょう。

表を見ると、引き出し率4%から3.75%に下げるだけでも、成功率が上がることが分かりますよね。

ちょっとでもいいから引き出し率を下げる努力をしてみてください。

そうすればより高い確率で、ずーっと不労所得だけで生きるという夢が叶えられます。

例えばこんな努力

- 10万円引き出したけど、生活費が9万しかかからなかった

→ 次は8万だけ引き出す - ブログ収入が2万円入った

→ 引き出し額を2万円少なくする

こうした積み重ねが、引き出し率を低下させ、FIRE生活を成功に導くのです。

ひこすけ

この基本方針を忠実に守るべし

そして最後は、これらの基本方針を忠実に守っていくことが大切。

めんどくさいから1年分売却しておこう~

といってサボって、気づいたら無駄遣いして半年でなくなっちゃった

なんてことになったら目も当てられないですからね。

こう思うかもしれません。しかし人間は弱い。

というか逆に、抑圧してきた分、一気に覚醒しちゃいそうじゃないですか?

僕は意志がクソザコなので、仕組みに任せることにします。

以上、FIRE目指して副業中のひこすけ(@hiko_fire)でした!

Have a nice FIRE!

当ブログ「FIREラボ」では

など、FIREムーブメントを目指す全ての人に役立つ情報を発信しています。

もし「参考になった!」「一緒に頑張りたい!」と思って頂けたら、SNSへのシェアや、ブログ村バナーの応援クリック、ブックマークをよろしくお願いします🙇♂️

| シェアしたい | 他のブログも見たい |

| 記事下の シェアボタンから🙇♂️ |

🙇♂️ |

おすすめFIRE達成の近道になる副業5選【FIREムーブメント】

おすすめ還元率で選ぶのはNG?本当にお得なふるさと納税の選び方をブログ解説

の決め方-160x160.jpg)