記事内に広告を含みます

こんにちは。 FIREラボのひこすけ(@hiko_fire)です。

貯金0円だった25歳からFIREを目指し始め、28歳(2021年)で退職、杵築市でサイドFIRE生活を始めました。

このページでは、

ボーナスを全額投資に突っ込む気だけど「一括投資」か「ドルコスト平均法で積立」か悩む。

どちらにするのが資産拡大に最適なんだろう?

という悩みにお答えしていきます。

難しそうに見えますが考え方はすごく簡単です。

ボーナスを「一括投資」「積立投資」どちらにすべきかが分かる

前提:FIREを目指す人・長期にインデックス投資をする人向けです

このページで解説するのは、あくまで

FIREを目指している人

長期にインデックス投資をする人

を対象としてます。

その他の個別株投資などをしている方は対象外ですのでご注意くださいね。

結論:一括投資すべし

結論から言うと、

一括投資すべし

が答えです。

風空(ふぁそら)所長

風空(ふぁそら)所長

色んな本を読んで勉強した結果、一括がいいなと思って。

今回はある本をベースに理由を語ります!

ひこすけ助手

ひこすけ助手

一括投資すべき理由

なぜドルコスト平均法じゃないのか。

なぜ一括なのかを解説していきます。

今回は「父が娘に伝える自由に生きるための30の投資の教え」という本をベースに解説を進めます。

気になった方はこちらも合わせて読んでみてくださいね。

すごく実践的で人生のお金の参考書として使えるのが良き。

理由1|ドルコスト平均法は市場が下落する23%にかけているから

そもそもドルコスト平均法というのは、

今の市場は高値圏かもしれない。

もっと安くなったらもったいないし、ちょっとずつ分けて買おう

という考え方。つまり下落することに賭けているワケです。

ところが、僕も買っている全米株式VTI(の元となっているVTSAX)の相場を見ると

- 77%:上昇↑

- 23%:下落↓

(1970年~2013年の43年間)

となっているのです。

……あれ?これを見ると、下落することに賭けるのって非合理的じゃない?

って思いませんか?

理由2|市場は右肩上がりすることが前提だから

1と近い理由ですが、FIREを目指している我々が実践しているインデックス投資は

超長期的には右肩上がりで推移する

ことを前提としてますよね。

つまりシンプルに「できるだけ早く投資に回すこと」が重要なワケです。

ドルコスト平均法で積立を後に回すのは、それだけ高値で買うリスクを増やしているということ。

理由3|待機資金を浪費してしまうリスクがあるから

我々庶民にとって、実はこれが一番のリスクだと言っても過言ではありません。そう、

ボーナスを使っちゃうリスク!!!www

とか思いました?それは素晴らしいです。鋼のメンタルがあるなら問題ナッシングです。

でも僕はムリ(^ω^ )

キャンプ道具とか買っちゃう。

お金があったらその分買えるものを買っちゃうんですよ

これは家計調査でも明らかになっており、年収が上がるほど支出も増えてしまうのが人間なのです……。

参考:【高年収貧乏に要注意】年収UPで生活コストもUP 家計調査から見えた「お金持ちが陥る落とし穴」

消費に回すくらいなら、一括投資する。そして手元からお金をなくす。

シンプルだけど超強力な方法だと思いません?笑

給料の積立……実はドルコスト平均法じゃない?

でも中には、

と思う方もいるかもしれません。

これは半分正解で半分間違いかも。

超長期的に右肩上がりであるインデックス投資は、本当はすぐにでも投資に回したいワケです。

例えば給料が年度初めに1年分貰える仕組みだったとします。

その場合はやはり、積立ではなく、一括で購入すべきなのです。

なぜ毎月に分けて積み立ててるかというと、シンプルに

「毎月一定額しか貰えないから」

なのです。

そう考えたら、ボーナスも貰ったらすぐに投資に回すのが良いと思えますよね。

どちらかというと給料は毎月仕方なく積立にしてるだけなのです。

※ちなみに半分正解というのは、購入額を株数で指定するワケではなく金額ベースで購入しているのはドルコスト平均法の考え方だから。

買える分だけ買いましょうということですね。

ボーナスを一括投資する設定方法

投資方針が決まったところで、具体的な設定方法を簡単に解説しておきます。

どこの証券会社でも基本はこの2パターン。

どちらか好きな方を選んで設定!

①入金できる額が分かっている場合:毎月の積立にボーナス設定を追加する

ボーナスって大体いくらくらいかは検討がつきますよね。

だったら自動的に購入できるよう、事前設定しておく方が断然良いです。

自動なら忘れる心配も無いし、「やっぱり5万減らそうかな」みたいな迷いも生まれませんし 笑

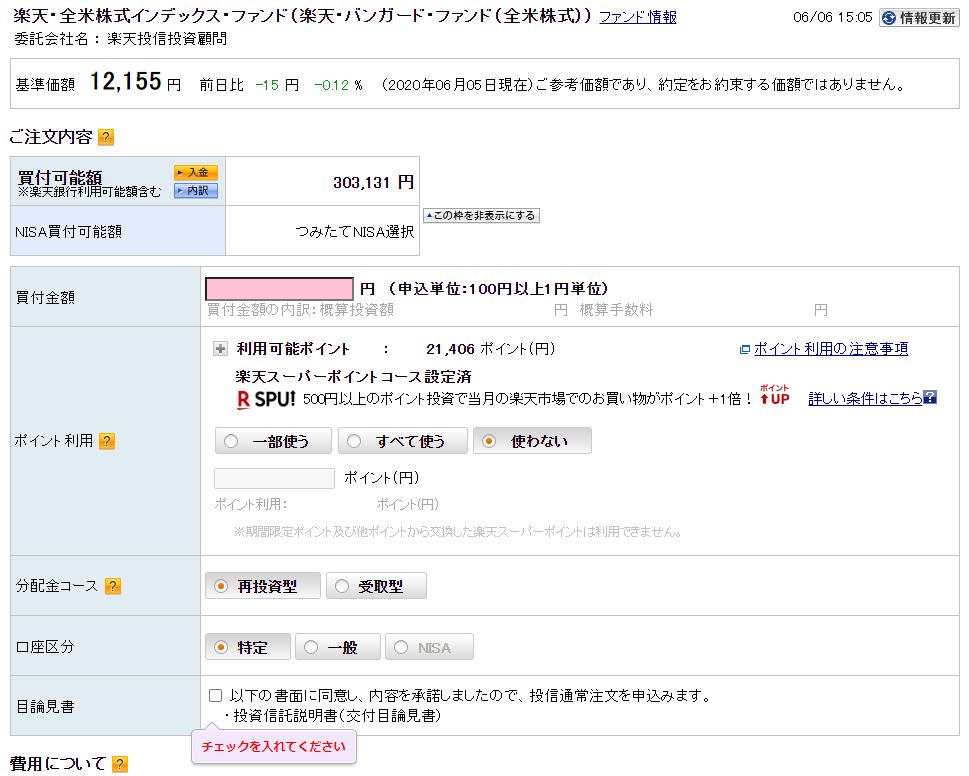

僕の使っている楽天証券にも、もちろんボーナス用の設定項目があります。

毎月の積立に加えて、ボーナス時は設定金額がさらに増額される仕組み。

すでに毎月5万積み立ててるなら、その5万は積み立てた上でボーナス分も追加する感じですね。

例えばこんな感じで入力すると……

- 6月:50万+毎月の積立

- 12月:50万+毎月の積立

といった感じになります。

(ボーナス設定金額に入力した金額は1回分の金額)

②入金できる額がバラバラな場合:ボーナスが確定したらスポット購入する

直近でライフイベントを予定していたり、コロナショックといった危機が訪れる場合もありますよね。

そうした時は好きなタイミングでポチッと購入することができます。

(ボーナス設定をキャンセルしてスポット購入にするなど)

楽天証券だとこんな感じ。

スポット購入をクリック

買付金額を決める

お好みでポイントを使ってもOK。

超楽勝ですね(・∀・)

スタバで注文するより簡単とはよく言ったものですw

ただし僕を信用しないでください

ということでボーナスは一括投資すべき!という主張とその根拠をお伝えしました。

ですが、あくまでこれは僕なりのスタンスと調査によるものです。

せっかく頑張って稼いだボーナス。

後悔なく投資ができるよう、ぜひ書籍で勉強してから挑んでみてくださいね。

投資スタイルの形成に役立つ書籍

「個別株なんてやめとけ!インデックス投資を使うべき理由はこれだ!」という根拠が分かる本

超読みやすかった

「お金は寝かせて~」の内容が超詳しく書かれている本。睡眠薬としても使えて便利です。

個別株選び、アクティブ投資は「敗者のゲーム」だそう

投資全般への取り組み方が分かる本

ドルコスト平均法をどう考えるか学べたよ

まあぶっちゃけ、ボーナスを全額投資しようとしてる時点で勝ちみたいなもんですよw

細かいことも大事だけど、まずはボーナスを投資している事実を褒めてあげようぜ(・∀・)

以上、FIRE目指して副業中のひこすけ(@hiko_fire)でした!

Have a nice FIRE!

おすすめFIRE達成の近道になる副業5選【FIREムーブメント】

おすすめ還元率で選ぶのはNG?本当にお得なふるさと納税の選び方をブログ解説

の決め方-160x160.jpg)